Las entidades comerciales atraen personal contratado sobre la base de contratos laborales, que prevén el pago de una determinada cantidad de remuneración a quienes trabajan en la empresa por su trabajo. Los procesos de cálculo y emisión de dichos importes deben necesariamente reflejarse en la contabilidad. Para estos fines, se utilizan contabilizaciones de salarios e impuestos.

Establece las siguientes cuentas a través de las cuales se calculan y pagan los salarios a los empleados que trabajan en la empresa bajo contrato de trabajo:

- Las cuentas para registrar los costos por lugar de origen (08, 20,23,25,26,28,29,44, 86, 91, 96, 99) se utilizan para pagar los salarios de los empleados de la empresa empleados en varias divisiones estructurales de la empresa. .

- Cuenta 50: para reflejar el pago de salarios desde la caja de la empresa.

- Cuenta 51: para reflejar la transferencia de remuneración a los empleados a sus cuentas bancarias.

- Cuenta 68 “Impuesto a la Renta de las Personas Físicas” – se utiliza cuando el empleador cumple con los deberes de agente fiscal de retener y transferir salarios.

- Cuenta 69: se utiliza para calcular los beneficios incluidos en el salario del empleado, pero pagados con cargo a los fondos del seguro social; esta cuenta también se utiliza cuando una empresa, en el marco del seguro social obligatorio, acumula contribuciones salariales al Fondo de Pensiones de la Federación de Rusia, al Fondo del Seguro Médico Obligatorio y al Fondo del Seguro Social.

- – utilizado al calcular y emitir ganancias a los empleados. Esta cuenta recopila información sobre liquidaciones de nómina con el empleado.

- Cuenta 73 - se aplica cuando existen otras relaciones con el empleado que implican deducciones de su salario. En primer lugar, se trata de la devolución de los préstamos concedidos, la indemnización por daños causados a la organización, el cálculo de la indemnización por el uso de transporte personal, etc.

- - se aplica en el caso de retención sobre mandamientos de ejecución recibidos por la empresa a favor de terceros mandamientos, así como sobre la base de una solicitud voluntaria del empleado. Los depósitos de salario también se reflejan en esta cuenta.

- Cuenta 84: se utiliza para calcular los importes adeudados a un empleado, cuya fuente es el beneficio de la empresa.

Contabilizaciones de nómina

Los salarios se acumulan, contabilizando en la tabla:

| Débito | Crédito | Designación de operación |

| 08 | 70 | Ganancias devengadas a los empleados por la creación o adquisición de activos no corrientes |

| 70 | Las ganancias han sido devengadas a los principales empleados de la empresa. | |

| 23 | 70 | Las ganancias se han acumulado a los empleados auxiliares de la empresa. |

| 25 | 70 | Las ganancias se acumularon a los trabajadores generales de los talleres de la organización. |

| 26 | 70 | Las ganancias fueron acumuladas a los empleados administrativos y gerenciales. |

| 29 | 70 | Ganancias devengadas al personal de servicio. |

| 44 | 70 | Ganancias acumuladas a los empleados por la venta de bienes. |

| 91 | 70 | Las ganancias han sido acumuladas a los empleados involucrados en la enajenación de activos fijos y materiales. |

| 20, 96 | 70 | El pago de vacaciones se devengó a los empleados de la empresa (sin crear una reserva y con la creación de una reserva para próximos pagos). |

| 20 | 70 | Se devengó una indemnización por el tiempo de descanso no utilizado y una indemnización por despido |

| 69 | 70 | Se han acumulado las prestaciones del certificado de enfermedad. |

| 84 | 70 | Se otorgaron ayudas económicas y bonificación por beneficios de la empresa |

| 84 | 70 | Los dividendos se devengan a un miembro de la empresa cuando es empleado de la empresa. |

| 97 | 70 | Las ganancias de los empleados se acumulan a partir de gastos futuros. |

| 99 | 70 | Las ganancias se han acumulado a los empleados involucrados en la liquidación de consecuencias de emergencia. |

Publicaciones en una institución presupuestaria.

Las instituciones presupuestarias tienen un plan de cuentas diferente al de las empresas comerciales.

La tabla que se presenta a continuación contiene transacciones para el cálculo y emisión de salarios en organizaciones presupuestarias.

| Débito | Crédito | Designación de operación |

| 040120211 | 030211730 | Ganancias acumuladas a empleados de organizaciones presupuestarias. |

| 030211830 | 030301730 | Impuesto sobre la renta personal retenido del salario |

| 030211830 | 020134610 | Los salarios se emitieron en efectivo desde la caja de la organización. |

| 040120213 | 030310730 | Se han acumulado aportaciones al Fondo de Pensiones. |

| 040120213 | 030302730 | Se han acumulado contribuciones a la Caja del Seguro Social. |

| 040120213 | 030307730 | Se han devengado aportes al Fondo del Seguro Médico Obligatorio |

| 040120213 | 030306730 | Se han devengado aportes del Servicio de Impuestos Nacionales en el trabajo |

| 030211830 | 030402730 | Se depositó el salario que no se pagó a tiempo |

| 030211830 | 020111610 | Los salarios fueron transferidos a las cuentas de las tarjetas de los empleados. |

| 030211830 | 030403730 | Las deducciones se realizaron de acuerdo con la orden de ejecución. |

| 030302830 | 030213730 | Se han acumulado prestaciones de baja por enfermedad (a cargo de la Caja del Seguro Social). |

| 040120213 | 030213730 | El beneficio se devengó a expensas de la organización presupuestaria (3 días). |

Te podría interesar:

UIN en una orden de pago: que es, donde puedo conseguirlo a partir de 2019

Transacciones de pago de impuestos

El impuesto sobre la renta personal debe retenerse del salario del empleado. Además, las contribuciones a los fondos sociales y las lesiones se evalúan por el importe total de los ingresos.

Las contribuciones se acumulan en las mismas cuentas de costos que el salario del empleado. La transferencia de dichos pagos obligatorios se realiza únicamente por medios distintos del efectivo dentro de los plazos establecidos por la ley.

| Débito | Crédito | Designación de operación |

| 70 | 68 | El impuesto sobre la renta personal se ha eliminado de las ganancias |

| 73 | 68 | El impuesto sobre la renta personal se retiene de la asistencia material (si su monto es superior a 4000 rublos) |

| 68 | 51 | El impuesto fue transferido al presupuesto. |

| 20, 23, 25, 26 | 69/PF | Se han acumulado aportaciones al fondo de pensiones. |

| 20, 23, 25, 26 | 69/SOC | Cotizaciones a la seguridad social devengadas |

| 20, 23, 25, 26 | 69/MED | Primas de seguro médico devengadas |

| 20, 23, 25, 26 | 69/TRAUMA | Se han acumulado aportaciones a la Caja del Seguro Social por lesiones. |

| 69/PF | 51 | Se han transferido las aportaciones al fondo de pensiones. |

| 69/SOC | 51 | Contribuciones a la seguridad social transferidas |

| 69/MED | 51 | Contribuciones al seguro médico enumeradas |

| 69/TRAUMA | 51 | Se han pagado las cotizaciones a la Caja del Seguro Social por lesiones |

Ejemplos de asientos contables

Veamos los asientos contables de salarios, ejemplos en la tabla.

Pagar salarios a tiempo

Los salarios se pueden pagar desde la caja de la organización o mediante transferencia no monetaria a una tarjeta o cuenta bancaria.

Pago depositado

Si los salarios se pagan a los empleados en efectivo, existe un plazo para el pago especificado por la ley. Si, al finalizar, quedan cantidades impagas en la caja registradora, dicho salario está sujeto a depósito, es decir, se devuelve a la cuenta corriente. Debe emitirse previa solicitud.

| Débito | Crédito | Designación de operación |

| 50/1 | 51 | Se recibió dinero de la cuenta corriente a la caja para el pago de salarios. |

| 70 | 50/1 | Parte del salario se pagó a los empleados. |

| 70 | 76/4 | Salarios depositados y no pagados a tiempo |

| 51 | 50/1 | El dinero fue devuelto a la cuenta bancaria. |

| 76/4 | 50/1 | El salario depositado fue emitido a solicitud del empleado. |

| 76/4 | 68 | |

| 68 | 51 | Impuesto sobre la renta de las personas físicas transferido al presupuesto |

| 76/4 | 90/1 | Los salarios no reclamados se cargan como otros ingresos |

Pagar salarios con tarjeta bancaria (proyecto salarial)

La peculiaridad de contabilizar el pago de salarios radica en la forma en que lo procesa el banco. Si una empresa envía un registro único y, en consecuencia, el monto total del documento se carga de la cuenta corriente a la vez, entonces es más correcto formalizar dicho pago a través de la cuenta 76.

¡Atención! Si, según el registro, el banco genera un comprobante de pago separado para cada persona, entonces el pago se puede depositar directamente en la cuenta 51. Tampoco debemos olvidarnos de la comisión que cobra el banco por este tipo de operaciones.

Pago de indemnización por retraso

La ley establece que si un empleador retrasa el pago de los salarios, está obligado a calcular y pagar de forma independiente una compensación a los empleados por este hecho. Dicho pago no está sujeto a impuestos, pero se le deben cobrar cotizaciones sociales.

Reembolso de salario

La devolución del exceso de salario emitido puede realizarse por iniciativa voluntaria del propio empleado personalmente en la caja o en una cuenta, o puede ser retenida por la organización del salario de períodos posteriores previa solicitud por escrito.

| Débito | Crédito | Designación de operación |

| Retorno voluntario | ||

| 20, 23, 25, 26 | 70 | |

| 70 | 68 | Impuesto sobre la renta personal retenido |

| 70 | 50, 51 | Emitido en efectivo o no en efectivo |

| 26 | 70 | REVERSE - monto del salario ajustado |

| 70 | 68 | STORNO - impuesto sobre la renta de las personas físicas ajustado |

| 73 | 70 | Se destacan los salarios pagados en exceso |

| 50, 51 | 73 | El exceso de salario se devuelve a la caja o cuenta. |

| Retención del empleador | ||

| 20, 23, 25, 26 | 70 | Salario devengado |

| 70 | 68 | Impuesto sobre la renta personal retenido |

| 70 | 73 | Cantidades excedentes retenidas de los salarios |

| 70 | 50, 51 | El saldo del salario se emitió en efectivo o mediante transferencia bancaria. |

Te podría interesar:

Plan de cuentas para 2019 con explicaciones y asientos.

Deducciones salariales

Todas las deducciones se pueden dividir en obligatorias y voluntarias. El impuesto obligatorio incluye el impuesto sobre la renta de las personas físicas, las deducciones por órdenes de ejecución y documentos similares. Las deducciones voluntarias son aquellas que se realizan con el consentimiento del empleado sobre la base de una solicitud presentada por él.

Pago de asistencia financiera

La asistencia financiera es un pago a un empleado a expensas de las ganancias de la organización. Si su monto es inferior a 4000 rublos, el impuesto sobre la renta personal no se retiene de dicho pago.

| Débito | Crédito | Designación de operación |

| 84 | 73 | Cálculo de la ayuda financiera a un empleado. |

| 84 | 76 | Devengo de la asistencia a una persona que no es empleado (pariente, etc.) |

| 73, 76 | 68 | Se ha retenido el impuesto sobre la renta personal (si la asistencia es superior a 4.000 rublos) |

| 73, 76 | 50/1 | La asistencia financiera se emitió desde la caja registradora. |

| 73, 76 | 51 | La asistencia financiera fue transferida de la cuenta corriente. |

| 84 | 69 | Se han acumulado contribuciones para asistencia financiera. |

Baja por enfermedad

La generación de pagos por licencia por enfermedad depende de si la región participa en el proyecto de pago directo. En este caso, la organización acumula y contabiliza solo la parte de la baja por enfermedad que proviene de sus fondos.

| Débito | Crédito | Designación de operación |

| 20, 23, 25, 26 | 70 | Baja por enfermedad acumulada durante 3 días a cargo de la organización |

| 69 | 70 | Licencia por enfermedad acumulada a expensas del seguro social (para regiones que no participan en pagos directos) |

| 70 | 68 | Impuesto sobre la renta personal retenido de la baja por enfermedad |

| 70 | 50, 51 | Licencia por enfermedad emitida en efectivo o transferida a través de un banco |

Pago de vacaciones

Según el Código del Trabajo, cada empleado tiene derecho a un período si ha trabajado un determinado tiempo. El reflejo de dicho período en la contabilidad depende de si la empresa crea una reserva de vacaciones. Además, si el período de vacaciones cae dentro de los dos meses, el pago del mes siguiente se carga a gastos diferidos.

| Débito | Crédito | Designación de operación |

| Usando reserva | ||

| 20 | 96 | Se ha creado una reserva de vacaciones. |

| 96 | 70 | Vacaciones acumuladas al empleado |

| 96 | 69 | |

| 70 | 68 | Impuesto sobre la renta personal retenido |

| 70 | 50/1, 51 | |

| Sin usar reserva | ||

| 20, 23, 25, 26 | 70 | Se han acumulado las vacaciones del mes actual. |

| 97 | 70 | Se han acumulado vacaciones para el próximo mes. |

| 20, 23, 25, 26 | 69 | Se han devengado aportaciones a fondos sociales para vacaciones. |

| 97 | 69 | Se han acumulado aportaciones a fondos sociales para las vacaciones que caen en el próximo mes. |

| 70 | 68 | Impuesto sobre la renta personal retenido |

| 70 | 50/1, 51 | Se ha pagado el pago de vacaciones. |

Pago de salarios en especie.

La ley permite que parte del salario del empleado se pague en especie. Sin embargo, este monto no puede exceder el 20% del total devengado del salario. Como pago por las ganancias, se pueden emitir bienes que puedan ser utilizados por el empleado o ser beneficiosos.

| Débito | Crédito | Designación de operación |

| 70 | 90/1 | El empleado recibió un salario en especie. |

| 90/2 | 43, 41 | El costo de los bienes emitidos como salarios se ha cancelado. |

| 70 | 91/1 | Otros bienes se emitieron como salario (materiales, activos fijos, etc.) |

| 91/2 | 01, 08, 10 | Se ha cancelado el valor de la propiedad emitida como salario. |

| 02 | 01 | Se canceló la depreciación de los activos fijos transferidos como pago de salario |

¡Importante! Está prohibido emitir bebidas alcohólicas, sustancias estupefacientes o tóxicas, armas y municiones, o pagarés como pago.

Se proporciona el plan de cuentas y las instrucciones para su uso para contabilizar todos los pagos realizados por la organización a sus empleados.

Mantener el salario a cuenta 70

Tiene en cuenta todos los acuerdos con el personal:

- sobre salarios, incluidos salarios básicos y adicionales, así como pagos de incentivos y compensaciones;

- para beneficios y compensaciones;

- para el pago de vacaciones y compensación por vacaciones no utilizadas;

- sobre deducciones del salario para compensar pérdidas derivadas del matrimonio, escasez, robo, daño a bienes materiales, etc.;

- sobre el pago por parte de los empleados de cuotas sindicales, servicios públicos y otros servicios;

- basado en una decisión judicial, etc.

En el crédito, las entradas en la cuenta 70 muestran el monto de la deuda de la empresa/organización con el empleado, en el débito, la reducción de dicha deuda debido al pago de salarios u otras cantidades adeudadas a los empleados de conformidad con la ley, o la aparición de deuda por parte del empleado con la empresa.

Las cuentas analíticas de la cuenta 70 se pueden abrir para grupos de empleados (por divisiones) y para cada empleado por separado.

Las principales cuentas correspondientes a la cuenta 70 al calcular los salarios están determinadas por el tipo de actividad de la empresa (organización):

- en producción – (para trabajadores de producción principal), (para trabajadores de producción auxiliar), 25 (para trabajadores involucrados en la dirección y mantenimiento de talleres y/o secciones), 26 (para empleados de dirección de planta y especialistas), 29 ( para trabajadores en la producción de servicios y granjas);

- en el sector de comercio y servicios - .

Al calcular los beneficios se utilizan cuentas destinadas a liquidaciones con fondos extrapresupuestarios (). Al calcular el pago de vacaciones y los montos de la remuneración por un largo servicio, se utiliza, etc.

Todos los devengos enumerados se realizan en el débito de las cuentas indicadas y en el crédito de la cuenta 70.

Consulte las instrucciones paso a paso para calcular y pagar salarios en 1C 8.3:

Contabilizaciones: salarios devengados

Cálculos básicos de nómina:

| Cuenta Dt | cuenta kt | Descripción del cableado | Cantidad de transacción | Una base documental |

| 20 (23, 25, 26, 29) | 70 | Contabilización: salarios devengados a los empleados de la producción principal (trabajadores auxiliares, de mantenimiento, de dirección y de mantenimiento de los talleres y de la empresa en su conjunto) | 150000 | Cálculo de ayuda |

| 44 | 70 | Salarios devengados a los empleados de una empresa comercial o de servicios. | 60000 | Cálculo de ayuda |

| 69 | 70 | (por enfermedad, accidente laboral, embarazo y parto, etc.) | 20000 | Cálculo de ayuda |

| 91 | 70 | Salarios devengados por empleados que realizan actividades no relacionadas con las habituales de la empresa (por ejemplo, mantenimiento de instalaciones arrendadas) | 30000 | Ayuda, cálculo, contrato de arrendamiento. |

| 96 | 70 | Los pagos a los empleados se devengan de la reserva para gastos y pagos futuros (pago de vacaciones, beneficios por antigüedad, etc.) | 40000 | Cálculo de ayuda |

| 97 | 70 | Los salarios se devengaban a los empleados que realizaban trabajos clasificados como gastos diferidos (desarrollo y prueba de nuevos productos, investigaciones científicas, estudios de mercado, etc.) | 35000 | |

| 99 | 70 | Los salarios se han acumulado a los empleados de la empresa involucrados en la eliminación de las consecuencias de emergencias, desastres, accidentes, desastres naturales, etc. | 15000 | Certificado de cálculo, certificado de finalización de obra. |

Una empresa (organización), en caso de escasez de fondos, puede pagar parcialmente a los empleados en especie, pero dichos pagos no deben exceder el 20% del salario acumulado. Al pagar la mano de obra con productos de producción propia, se tiene en cuenta a precios de mercado de conformidad con el art. 40 Código Fiscal de la Federación de Rusia. El impuesto sobre la renta de las personas físicas y el impuesto social unificado sobre los pagos en especie a los empleados se pagan con carácter general sobre la base del valor de mercado de los productos u otros activos materiales entregados a los empleados.

Cómo mostrar el pago de salarios, impuestos y deducciones en transacciones

Estas contabilizaciones se reflejan en el débito de la cuenta 70 y en el crédito de las cuentas correspondientes. Muestran una disminución de la deuda salarial de la organización con los empleados.

| Cuenta Dt | cuenta kt | Descripción del cableado | Cantidad de transacción | Una base documental |

| 70 | 50 | Contabilización para emisión de la oficina de nómina | 254500 | Nómina, orden en efectivo |

| 70 | 51 | Los salarios se transfirieron a las cuentas bancarias de los empleados (tarjetas bancarias) desde la cuenta de la empresa. | 50000 | Certificado de pago, orden de pago, acuerdo con el banco. |

| 70 | 68.01 | Impuesto sobre la renta personal retenido de los salarios de los empleados | 45500 | Cálculo de ayuda |

| 70 | 71 | La cantidad previamente no devuelta por él, emitida a cuenta, fue retenida del salario del empleado | 2500 | Informe de avance del empleado |

| 70 | 73 | El importe de la indemnización por los daños materiales causados por él fue retenido al empleado. | 5500 | |

| 70 | 75 | Compra de acciones de la empresa por parte de los empleados como pago de salarios. | 20000 | Declaraciones de empleados, decisión de la junta general de accionistas. |

| 70 | 76 | Deducciones del salario de los empleados a favor de terceros (cuotas de afiliación y seguros, pensión alimenticia, reembolso de facturas de servicios públicos, otros pagos por decisión judicial, etc.) | 10000 | Cálculo de ayuda |

| 70 | 94 | El importe de los daños materiales fue retenido a los culpables identificados | 5000 | Informe de investigación interna, orden de indemnización de daños y perjuicios |

De conformidad con el Código del Trabajo de la Federación de Rusia, el empleador está obligado a pagar el salario al menos dos veces al mes. El monto del anticipo no debe ser menor que el salario o las tarifas de la primera mitad del mes trabajado. El esquema de pago por adelantado se muestra en la Fig. 1.

Arroz. 1. Procedimiento y plazo del pago del anticipo.

Las deducciones del salario sólo podrán realizarse en los casos previstos por la ley. Arte. 138 del Código del Trabajo de la Federación de Rusia establece restricciones sobre el monto de las deducciones de los salarios:

- en casos estándar, no más del 20% del salario;

- en casos especiales previstos por la ley, así como cuando se deducen de los ingresos de un empleado según varios documentos ejecutivos, no más del 50% del salario;

- cuando un empleado cumple trabajos correccionales, paga pensión alimenticia para hijos menores o compensa daños como resultado de un delito, no más del 70% del salario.

ATENCIÓN: artículo similar sobre 1C ZUP 2.5 -

✅

✅

El documento está destinado a contener información sobre los devengos de todos los empleados, las deducciones y los impuestos y contribuciones calculados al final del mes. El documento se crea para cada mes una vez, después de que se hayan calculado todos los cargos, contribuciones e impuestos. Por lo tanto, este documento debe ingresarse después de que se haya calculado el documento para todos los empleados.

Permítanme recordarles que sigo considerando este tema basándose en la base de información que se formó tras los resultados. Teníamos la nómina de octubre para tres empleados: según Sidorov, pago por hora y bonificación; según Ivanov, pago según el salario y también tenía baja por enfermedad; según Petrov: pago según salario y trabajo en días libres.

Creemos un documento. Reflejo de salarios en contabilidad.(Sección Salario – Reflejo del salario en contabilidad) y haga clic en el botón Llenar.

Se crean filas para cada empleado en la sección tabular. Según Ivanov: la primera línea es Pago según salario. A continuación, la información sobre la baja por enfermedad se desglosa en dos líneas: por separado Gastos de la Caja del Seguro Social y Gastos a cargo del empleador. La acumulación para el empleado Petrov también se divide en dos líneas: Pago basado en el salario y Pago por trabajo los fines de semana. Para el empleado Sidorov, acumulación: pago por hora y bonificación.

Me gustaría llamar su atención sobre el hecho de que en esta sección de la tabla la columna Método de reflexión no está completa. Es sobre la base de la información de esta columna que se determina para qué cuentas se reflejará tal o cual acumulación. Esto quedará más claro cuando comencemos a considerar este documento en el lado del programa de contabilidad un poco más abajo.

Decidamos cómo configurar el programa para que se complete la columna Método de reflexión. La configuración más importante se encuentra en la información de la organización. Configuración de sección: detalles de la organización.

Vaya a la pestaña Políticas contables y otras configuraciones – Contabilidad y pago de salarios. Hablo con más detalle sobre todas las demás configuraciones del programa en el artículo.

Aquí, para toda la organización, podemos definir el método de reflexión que se aplicará a los empleados de toda la organización. La elección se realiza desde el directorio del mismo nombre. Formas de reflejar los salarios en contabilidad.

En nuestra base de datos se creó un elemento de directorio llamado “26-70”, el cual nos indicará que luego por el lado del programa de contabilidad vincularemos a este método de reflexión la cuenta 26. Por el lado del programa de salarios, la cuenta no se especifica, ya que el plan de cuentas está en 1SZUP 3.1- No. Está del lado del programa de contabilidad. Por lo tanto, aquí debemos establecer solo el nombre del método de reflexión, pero un nombre con el que podamos entender qué cuenta, quizás qué análisis, estarán vinculados a este método de reflexión por parte del programa de contabilidad.

Elegimos una forma de reflejar “26-70” para la organización en su conjunto. Señalamos que este método de reflexión estará vigente a partir de octubre de 2016, ya que mantenemos registros en la base de datos desde este mes. Hacer clic Guardar y cerrar.

Después de haber guardado el cambio en este directorio, vayamos al documento. Reflejo de salarios en contabilidad. y rellénelo.

Para todos los empleados se cumplimentó el Método de Reflexión “26-70”. No se incluye únicamente en el caso de la acumulación de bajas por enfermedad a cargo de la Caja del Seguro Social. El programa ve que este devengo se debe a la Caja del Seguro Social y en el lado del programa de contabilidad se ingresa automáticamente la cuenta de Débito. 69.01 Cuenta de crédito 70.

Además de los montos acumulados, este documento contiene información sobre las contribuciones acumuladas.

La información sobre las primas de seguros también se extrae del documento. Cálculo de sueldos y cotizaciones.. Los aportes se reflejarán en el mismo método contable que se determinó para el monto devengado a partir del cual se calculan estos aportes. Por tanto, los devengos y aportaciones se presentan en una pestaña del documento “Reflejo de salarios en contabilidad”.

Este documento también contiene la pestaña Devengo del Impuesto sobre la Renta de las Personas Físicas. Pasemos a ello.

En esta pestaña, el programa recauda el impuesto sobre la renta personal de los empleados por mes. En el programa de contabilidad, a partir de la información proporcionada, se generarán transacciones para el impuesto a la renta personal calculado para el mes. Puede leer en detalle sobre la contabilidad del impuesto sobre la renta de las personas físicas calculado, retenido y transferido.

Ahora hablemos de reflejar las deducciones. en el documento Cálculo de sueldos y cotizaciones. teníamos dos bodegas.

Estamos hablando de deducción por orden de ejecución y deducción por comunicaciones móviles. Estas deducciones quedaron reflejadas en la pestaña Salario retenido documento Reflejo de salarios en contabilidad.

En esta pestaña no existe el método de reflexión. La publicación se determinará en función de Tipo de operación. Para la pensión alimenticia, el programa ingresó automáticamente el tipo de operación. El programa también sustituyó la deducción por comunicaciones móviles por su propio tipo de operación: . Esto sucedió porque en la configuración del tipo de deducción indicamos que esta deducción tiene como finalidad “Deducción por liquidaciones de otras transacciones” y el tipo de operación. Deducción por otras transacciones con empleados(Sección Configuración – Deducciones, donde creamos el tipo de deducción “Deducción por conexión celular (por encima del límite)”).

El programa vio esto, y ya en el documento. Reflejo de salarios en contabilidad. sustituido el tipo de operación requerido. Veremos qué tipo de contabilización implica el tipo de operación Retención para otras transacciones con empleados por el lado del programa contable.

Entonces, hemos mirado todas las pestañas del documento. Reflejo de salarios en contabilidad.. Ahora hagamos nuestro ejemplo un poco más complicado.

Aquí podemos especificar el método de reflexión para un empleado específico. Seleccione el método de reflexión 20-70. Esta configuración tendrá prioridad sobre la configuración de los detalles de su organización. El programa verá que la tarjeta del empleado está configurada con un método de reflexión al completar el documento. Reflejo de salarios en contabilidad. Para este empleado, se seleccionará el método de reflexión 20-70.

Para el resto de empleados no realizamos dichas configuraciones en sus tarjetas, por lo que se aplicará el método de reflexión que está indicado con carácter general para toda la organización. En la próxima publicación veremos con más detalle otras configuraciones similares y su prioridad, porque... Este no es el único lugar donde puedes personalizar tu forma de reflexionar. El método de reflexión se puede configurar a nivel de tipo de acumulación, a nivel de algunos documentos, en el directorio de Divisiones y en algunas otras secciones del programa. Todas estas configuraciones tienen su propia prioridad. Pero hablaré de esto en un artículo aparte.

Volvamos a nuestro tema. Repasemos nuestro documento. Ahora el documento está listo para ser transferido al programa de contabilidad.

Reflejo de salarios en contabilidad en el programa 1C Contabilidad 3.0

✅ Seminario “trucos para 1C ZUP 3.1”

Análisis de 15 trucos de contabilidad en 1C ZUP 3.1:

✅ LISTA DE VERIFICACIÓN para verificar los cálculos de nómina en 1C ZUP 3.1

VIDEO - autocontrol mensual de la contabilidad:

✅ Cálculo de nómina en 1C ZUP 3.1

Instrucciones paso a paso para principiantes:

Pasemos al programa de contabilidad. Transferir un documento Reflejo de salarios en contabilidad. producido durante la sincronización. No me detendré en detalles sobre cómo configurar y realizar la sincronización, ya que escribí sobre esto en detalle y, pero señalaré que en 1C Contabilidad, al igual que en ZUP, hay un registro de documentos. Reflejo de salarios en contabilidad.. Esta revista se sincroniza con la revista en ZUP y aquí se crea un documento similar. La siguiente captura de pantalla muestra el documento Reflejo de salarios en contabilidad, que se creó en Contabilidad después de la sincronización.

Dado que estamos realizando la transferencia por primera vez, también debemos configurar más los métodos de reflexión utilizados. Se abrirá una ventana.

Seleccione el método de reflexión 26-70 para editar. Para hacer esto, presione el botón F2 o haga clic derecho y abra el menú contextual. Elegir Cambiar.

Por el lado del salario, solo especificamos el nombre de este método de reflexión, pero por el lado del programa de contabilidad ya tenemos la oportunidad de configurar una cuenta contable, lo que implica este método de reflexión.

En este caso, este método de reflexión implica la cuenta contable 26. Indicamos el elemento de costo; probablemente será Compensación laboral. Ahorrar.

Hacemos lo mismo para el método de reflexión 20-70. Ingresamos a la cuenta contable 20.01 y la partida de costo - Remuneración laboral. Limitémonos a estos ajustes.

Repasemos el documento. Abramos el cableado. Averigüemos qué tipo de cableado tenemos.

Las dos primeras líneas para el empleado Sidorov: su salario y bonificación se reflejaron en la cuenta 20, es decir, contabilizando D-t 20 K-t 70.

Además, se generaron entradas D-t 26 K-t 70 para los empleados restantes, es decir, Esta es la configuración que establecemos para la organización en su conjunto (línea 3 - 6). En el séptimo sitio de construcción tenemos una publicación que refleja el hecho de que la baja por enfermedad se acumula a expensas de la Caja del Seguro Social (D-t 69.01 K-t 70)

Las líneas 11 a 18 son asientos relacionados con primas de seguros. El conjunto 69 de la cuenta significa primas de seguros.

Y las dos últimas líneas son datos relacionados con las deducciones. Para el empleado Petrov, pensión alimenticia, el programa ve el tipo de operación. Pensión alimenticia y otras órdenes de ejecución. En el código del programa está escrito que este tipo de operación corresponde a la contabilización D-t 70 K-t 76,41 y se sustituye automáticamente. Sobre Deducciones por otras transacciones con empleados, entonces el código del programa indica que este tipo de operación corresponde al cableado D-t 70 K-t 73.03.

Entonces, hoy descubrimos por qué necesitamos un documento. “Reflejo de los salarios en contabilidad”, a qué configuraciones debe prestar atención antes de completarlo y cómo se generan las transacciones en el programa 1C Contabilidad 3.0 basado en este documento, transferido de 1C ZUP 3.1. En la próxima publicación hablaré con más detalle sobre varias configuraciones para los métodos de reflexión y la prioridad de estas configuraciones en el lado del programa ZUP.

Para organizar la contabilidad laboral y salarial en una empresa, la política contable especifica qué formas de documentos primarios se utilizarán para este propósito. Al mismo tiempo, con la entrada en vigor de la ley de contabilidad del 6 de diciembre de 2011 No. 402-FZ, el uso de formularios unificados dejó de ser obligatorio.

Pero muchos contadores, al organizar la contabilidad de salarios, dan preferencia a las formas de documentos primarios aprobados por la Resolución de Goskomstat No. 1 del 5 de enero de 2004. La documentación principal para contabilizar el movimiento de personal son las órdenes (sobre contratación, despido, traslados, concesión de vacaciones retribuidas, etc.) . Para cada empleado contratado, se crea una tarjeta personal y se abre una cuenta personal.

Los datos sobre los salarios acumulados y pagados, los montos de las deducciones y las deducciones se ingresan en una cuenta personal, que generalmente se abre por un año. Los datos se transfieren a tarjetas personales desde hojas de tiempo, hojas de enfermedad, pedidos de trabajo a destajo, pedidos (para realizar deducciones o calcular bonificaciones), etc.

Puede obtener información sobre el procedimiento para organizar la contabilidad primaria en una empresa en el artículo "Procedimiento para organizar la contabilidad primaria". .

Contabilización de liquidaciones con personal por salarios - cuenta para contabilidad

Para registrar los cálculos de la remuneración del personal, se utiliza la cuenta contable 70, que resume la información relevante para cada empleado de la empresa.

El débito de la cuenta muestra el monto de los salarios pagados, así como el monto de las deducciones (por impuestos (cuenta 68), por documentos ejecutivos (cuenta 76), faltantes (cuenta 73) y daños a objetos de valor (cuenta 94), etc. .) . Si un empleado no recibe a tiempo su salario acumulado, esta cantidad se refleja en el débito de la cuenta. 70 en correspondencia con cuenta. 76.

El préstamo muestra:

- los montos de los salarios devengados en correspondencia con las cuentas en las que se recogen los costos correspondientes;

- montos del pago de vacaciones acumulado en correspondencia con la cuenta. 96;

- dividendos acumulados a los empleados de la empresa en correspondencia con la cuenta. 84.

Las empresas deben organizar la contabilidad analítica según la contabilidad 70 por cada empleado.

Sobre el registro contable, que resume información sobre liquidaciones de salarios con empleados, lea el artículo

Características del balance de la cuenta 70. .

Contabilidad: nómina

Debido a que los costos salariales se reflejan en el costo de producción, los salarios se calculan según la cuenta. 70 en correspondencia con cuentas:

- 20 (23, 25, 26, 29) - para empresas manufactureras (según la unidad estructural donde esté empleado el empleado);

- 44 - para empresas comerciales.

Contabilidad: salarios a emitir

La contabilidad de los salarios y las deducciones de los mismos también debe reflejar claramente el monto pagadero a los empleados. En este sentido, devengado sobre el débito de la cuenta. Se reducirán 70 salarios.

El impuesto sobre la renta personal se retiene necesariamente de los salarios de todos los empleados; para ello, se contabiliza Dt 70 Kt 68.

El pago de los salarios (sin impuesto sobre la renta personal ni deducciones por órdenes de ejecución, etc.) se realiza a través de la caja registradora o transfiriendo fondos a la cuenta de la tarjeta del empleado. Al emitir una cuenta de salario. 70 corresponde con la cuenta. 50 (51).

Puedes conocer cómo se transfieren los sueldos a una tarjeta en el artículo "Procedimiento de transferencia de sueldos a una tarjeta bancaria". .

Contabilidad de cálculos de nómina - contabilizaciones

De acuerdo con el plan de cuentas, aprobado por orden del Ministerio de Hacienda de 31 de octubre de 2000 No. 94n, se propone utilizar dichos asientos principales de la cuenta. 70:

- Dt 70 Kt 50-52, 55, 68-69, 71, 73, 76, 79, 94;

- Dt 08 20, 23, 25, 26, 28-29, 44, 69, 76, 79, 84, 91, 96-97, 99 Kt 70.

Contabilización del trabajo y los salarios entre simplificadores.

La contabilidad salarial para la OSN y el sistema tributario simplificado se realiza de la misma manera, con la excepción de que no todos los simplificadores podrán reducir sus ingresos en la cantidad de costos laborales. Este derecho se conserva únicamente para aquellos simplificadores que hayan elegido el objeto de tributación simplificada “ingresos menos gastos”.

Resultados

Para contabilizar la remuneración del personal se utiliza la cuenta 70. Resume información sobre salarios acumulados, deducciones y montos a pagar.

Para reflejar los pagos o deducciones acumuladas a los empleados en el programa "1C: Contabilidad 8 (rev. 2.0)", es necesario completar los directorios "Métodos para reflejar los salarios en contabilidad", "Acumulaciones de organizaciones" (tipos de cálculo) e indicar la información correcta en ellos.

Veamos algunos ejemplos.

Reflejo de los salarios de los trabajadores de producción.

Ejemplo: La empresa tiene producción y los salarios de los trabajadores de producción deben acreditarse en la cuenta 20, con los análisis adecuados.Acciones en el programa:

1. La información sobre los asientos contables de los pagos devengados está contenida en el libro de referencia "Métodos para reflejar los salarios en la contabilidad" (menú "Salario - Información sobre devengos" o la pestaña "Salario"). Por defecto tiene dos valores: “no reflejar en contabilidad” y “Reflejar devengos por defecto” (cuenta 26). Para reflejar los salarios en la cuenta 20, crearemos un nuevo método de reflexión, indicaremos la cuenta de débito: 20 y los análisis de esta cuenta. Cuenta de crédito: 70. El requisito "Tipo de acumulación" se utiliza para incluir la acumulación de costos laborales de conformidad con el artículo 255 del Código Fiscal de la Federación de Rusia.

2. La información sobre los devengos asignados a los empleados está contenida en el directorio “Devengos básicos” (“Devengos de las organizaciones”, también llamados “tipos de cálculo”). El directorio está disponible a través del menú “Salario - Información sobre devengos” o la pestaña “Salario”. Por defecto, existe una acumulación de “Salario por día”. Creemos una nueva acumulación, puedes usar la copia. Indicamos el método creado para reflejar los devengos en la cuenta 20. A continuación, es importante completar correctamente los siguientes datos: tipo de impuesto sobre la renta personal: 2000 (Remuneración por el desempeño de trabajos u otras tareas...), tipo de ingreso por seguro Primas: Ingresos íntegramente sujetos a primas de seguros.

3. En el documento de “Contratación” (o “Traslado de Personal”), en el campo “Tipo de cálculo” para trabajadores de producción, indicaremos el nuevo devengo:

4. Al final del mes, creamos el documento “Cálculo de salarios a los empleados”. Al completar automáticamente se sustituyen los tipos de cálculos especificados para empleados:

5. Realizamos el documento “Cálculo de salarios a los empleados”. Las contabilizaciones se han generado en la cuenta Dt 20, de acuerdo con la configuración (la figura no muestra datos de todos los empleados):

6. Creamos e implementamos el documento reglamentario “Cálculo de impuestos (contribuciones) de la nómina”. También se cargarán a la cuenta 20 las aportaciones a los salarios de los trabajadores de producción.

Reflejo de la multa devengada al empleado.

Ejemplo: Al empleado se le impuso una multa, el monto se contabilizó en la cuenta 73 “Cálculos de indemnización por daños materiales”.Acciones en el programa. Por supuesto, puedes reflejar la multa mediante operación manual. Pero si dicha acumulación debe realizarse repetidamente, entonces tiene sentido ingresar información en el programa para reflejarla.

1. Crear una nueva forma de reflejar los salarios “Bien”. Dado que se trata de una deducción, se contabilizará en el débito de la cuenta 70 y en el crédito de 73.02. No indicamos el tipo de devengo.

2. Crear un nuevo tipo de cálculo (devengo) “Multa”. No completamos el tipo de ingresos bajo el impuesto sobre la renta personal y el tipo de acumulación bajo el código tributario. Sin embargo, es necesario completar el tipo de ingresos por primas de seguros, por lo que seleccionamos "Ingresos que no están sujetos a primas de seguros". Especifique el método de reflexión creado:

3. Al final del mes creamos el documento “Cálculo de salarios a los empleados”. Agregamos manualmente una línea, indicando el empleado, el tipo de cálculo “Multa” y el monto:

4. Realizamos el documento “Cálculo de salarios a los empleados”. La multa se refleja en la contabilización de Dt 70 Kt 73,02, de acuerdo con la configuración:

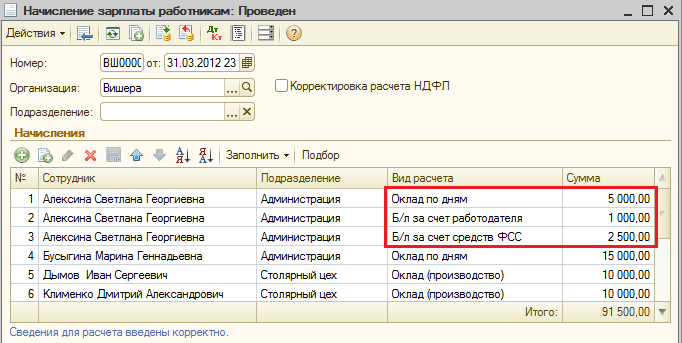

Ejemplo: El empleado estaba de baja por enfermedad y recibía prestaciones por incapacidad temporal. Los dos primeros días de enfermedad corren a cargo del empleador y los gastos se cargan a la cuenta 26. Los días siguientes de enfermedad corren a cargo de la Caja del Seguro Social.

Acciones en el programa:

1. Para reflejar los beneficios de la Caja del Seguro Social, estamos creando una nueva forma de reflejar los salarios. Cuenta de débito: 69.01 “Cálculos del seguro social”, analítica: “Gastos de seguros”. Cuenta de préstamo: 70, no se completa el tipo de devengo.

2. Creamos un nuevo tipo de cálculo (devengo) de las prestaciones de la Caja del Seguro Social. Especifique el método de reflexión creado. Tipo de ingreso para el impuesto sobre la renta personal: 2300 (prestaciones por incapacidad temporal), cotizaciones al seguro: “Prestaciones estatales obligatorias del seguro social pagadas a expensas del Fondo del Seguro Social”. No indicamos el tipo de acumulación en virtud del artículo 255 del Código Fiscal de la Federación de Rusia, ya que los beneficios no están incluidos en los costos salariales.

3. Un beneficio para una cuenta bancaria a expensas del empleador se puede reflejar en la contabilidad utilizando el método "predeterminado" de reflejar los gastos (cuenta 26). Pero para que los pagos se tengan en cuenta correctamente al calcular el impuesto sobre la renta personal y las primas de seguros, es necesario crear una acumulación (tipo de cálculo) e indicar los tipos de ingresos correspondientes. Creamos un devengo, indicamos “Reflejo de devengos por defecto”, tipo de ingreso para el IRPF: 2300 (Prestaciones por incapacidad temporal). La prestación no está sujeta a cotizaciones al seguro, por lo que seleccionamos “Rentas totalmente no sujetas a cotizaciones al seguro, excepto las prestaciones a cargo de la Caja del Seguro Social…”. No indicamos el tipo de acumulación en virtud del artículo 255 del Código Fiscal de la Federación de Rusia, ya que los beneficios no están incluidos en los costos salariales.

4. El programa 1C: Contabilidad no está destinado a cálculo salarios y otros pagos. Por lo tanto, calculamos los montos de los beneficios fuera del programa. Al final del mes, creamos el documento “Cálculo de salarios a los empleados” en el programa. Agregamos manualmente líneas en las que indicamos el empleado, los tipos de pago de los pagos a expensas del empleador y a expensas de la Caja del Seguro Social, y el monto de los beneficios. También cambiamos el monto del salario acumulado para este empleado, ya que el salario no se paga durante la enfermedad.

Realizamos el documento “Cálculo de salarios a los empleados”. Los importes de sueldos y salarios a cargo del empleador se cargan en la cuenta. 26, la cantidad b/l a expensas de la Caja del Seguro Social - a la cuenta. 69.01с subconto “Gastos de seguros”, según la configuración:

Para que el pago de prestaciones a expensas de la Caja del Seguro Social se refleje en la contabilidad de las primas de seguros, es necesario crear y realizar un documento reglamentario "Cálculo de impuestos (contribuciones) del fondo de nómina". Genera no solo asientos contables, sino también movimientos en los registros de impuestos y contribuciones, en particular, en el registro “Contabilidad de ingresos para el cálculo de primas de seguros”:

Generaremos un informe "Tarjeta de cotización al seguro" (menú "Salario - Contabilización del impuesto sobre la renta personal e impuestos (contribuciones) de la nómina" o la pestaña "Salario"). La tarjeta, además de la base para el cálculo de las cotizaciones y las cotizaciones en sí, refleja el monto no imponible de los beneficios a cargo del empleador, así como el monto de los beneficios acumulados a expensas de la Caja del Seguro Social.