Ettevõtlusüksused meelitavad palgalisi töötajaid töölepingute alusel, mis näevad ette ettevõttes töötavatele isikutele nende töö eest teatud tasu maksmise. Selliste summade arvutamise ja väljastamise protsessid peavad tingimata kajastuma raamatupidamises. Nendel eesmärkidel kasutatakse palkade ja maksude lähetusi.

Asutab ettevõttes töölepingu alusel töötavatele töötajatele töötasu arvutamise ja maksmise kaudu järgmised kontod:

- Ettevõtte erinevates struktuuriüksustes töötavatele ettevõtte töötajatele töötasu maksmiseks kasutatakse kontosid kulude kajastamiseks nende tekkekoha järgi - 08, 20,23,25,26,28,29,44, 86, 91, 96, 99. .

- Konto 50 – kajastama töötasu väljamaksmist ettevõtte kassast.

- Konto 51 - kajastama töötajate töötasu ülekandmist nende pangakontodele.

- Konto 68 “Isiku tulumaks” – kasutatakse siis, kui tööandja täidab maksuagendi kohustusi töötasu kinnipidamisel ja ülekandmisel.

- Konto 69 - kasutatakse töötaja palgas sisalduvate, kuid sotsiaalkindlustusfondidest makstavate hüvitiste arvutamiseks; seda kontot kasutatakse ka siis, kui ettevõttel koguneb kohustusliku sotsiaalkindlustuse raames palgamakseid Vene Föderatsiooni pensionifondi, kohustusliku ravikindlustuse fondi ja sotsiaalkindlustusfondi.

- – kasutatakse töötajatele töötasude arvutamisel ja väljastamisel. See konto kogub teavet töötajaga palgaarvestuste kohta.

- Konto 73 – rakendub, kui töötajaga on muid suhteid, mis hõlmavad kinnipidamisi tema palgast. Esiteks on selleks antud laenude tagastamine, organisatsioonile tekitatud kahju hüvitamine, isikliku transpordi kasutamise hüvitise arvestamine jne.

- - kehtib ettevõttele laekunud täitedokumentide kinnipidamisel kolmandate otsuste kasuks, samuti töötaja vabatahtliku avalduse alusel. Sellel kontol kajastuvad ka palgadeposiidid.

- Konto 84 - kasutatakse töötajale võlgnetavate summade arvutamisel, mille allikaks on ettevõtte kasum.

Palgaarvestuse postitused

Palka kogutakse, avaldades tabelis:

| Deebet | Krediit | Operatsiooni tähistus |

| 08 | 70 | Töötajatele põhivara loomisel või soetamisel kogunenud tulu |

| 70 | Kasum on kogunenud ettevõtte põhitöötajatele. | |

| 23 | 70 | Tulu on kogunenud ettevõtte abitöötajatele. |

| 25 | 70 | Tulu kogunes organisatsiooni üldpoe töötajatele. |

| 26 | 70 | Tulu kogunes haldus- ja juhtivtöötajatele. |

| 29 | 70 | Teeninduspersonalile kogunenud tulu. |

| 44 | 70 | Töötajatele kaupade müümisel kogunenud tulu |

| 91 | 70 | Põhivara ja materjalide realiseerimisega seotud töötajatele on kogunenud tulu. |

| 20, 96 | 70 | Ettevõtte töötajatele kogunes puhkusetasu (ilma reservi moodustamata ja koos reservi moodustamisega tulevaste maksete jaoks). |

| 20 | 70 | Hüvitis kogunes kasutamata puhkeaja eest ja koondamisel lahkumishüvitis |

| 69 | 70 | Haiguslehe hüvitised on kogunenud. |

| 84 | 70 | Anti rahalist abi ja preemiat ettevõtte kasumist |

| 84 | 70 | Dividendid kogunevad ettevõtte liikmele, kui ta on ettevõtte töötaja |

| 97 | 70 | Töötajate tulu koguneb tulevastest kuludest. |

| 99 | 70 | Eriolukorra tagajärgede likvideerimisega seotud töötajatele on kogunenud tulu. |

Lähetused eelarveasutuses

Eelarveasutustel on erinev kontoplaan kui äriettevõtetel.

Allpool toodud tabel sisaldab eelarveliste organisatsioonide töötasude arvutamise ja väljastamise tehinguid.

| Deebet | Krediit | Operatsiooni tähistus |

| 040120211 | 030211730 | Eelarveliste organisatsioonide töötajatele kogunenud tulu |

| 030211830 | 030301730 | Palgalt kinni peetud üksikisiku tulumaks |

| 030211830 | 020134610 | Palgad väljastati sularahas organisatsiooni kassast |

| 040120213 | 030310730 | Pensionifondi sissemaksed on kogunenud |

| 040120213 | 030302730 | Osamaksed sotsiaalkindlustusfondi on kogunenud |

| 040120213 | 030307730 | Kohustusliku ravikindlustuse fondi sissemaksed on kogunenud |

| 040120213 | 030306730 | Riigi maksuameti töökoha sissemaksed on kogunenud |

| 030211830 | 030402730 | Õigeaegselt maksmata palk kanti hoiule |

| 030211830 | 020111610 | Palgad kanti töötajate kaardikontodele |

| 030211830 | 030403730 | Mahaarvamised tehti vastavalt täitekirjale |

| 030302830 | 030213730 | Kogunenud on haiguspuhkuse hüvitised (Sotsiaalkassa kulul). |

| 040120213 | 030213730 | Hüvitis kogunes eelarvelise organisatsiooni arvelt (3 päeva). |

Teid võivad huvitada:

UIN maksekorralduses: mis see on, kust seda saab alates 2019. aastast

Maksude tasumise tehingud

Töötaja palgast tuleb kinni pidada üksikisiku tulumaks. Lisaks hinnatakse kogu töötasu ulatuses sissemakseid sotsiaalfondidesse ja vigastusi.

Sissemaksed kogunevad samadele kulukontodele kui töötaja palk. Selliste kohustuslike maksete ülekandmine toimub ainult sularahata sularahas seadusega kehtestatud tähtaegade jooksul.

| Deebet | Krediit | Operatsiooni tähistus |

| 70 | 68 | Töötasudest on eemaldatud üksikisiku tulumaks |

| 73 | 68 | Materiaalsest abist peetakse kinni üksikisiku tulumaks (kui selle summa on üle 4000 rubla) |

| 68 | 51 | Maks kanti eelarvesse |

| 20, 23, 25, 26 | 69/PF | Pensionifondi sissemaksed on kogunenud |

| 20, 23, 25, 26 | 69/SOC | Kogunenud sotsiaalkindlustusmaksed |

| 20, 23, 25, 26 | 69/MED | Kogunesid ravikindlustusmaksed |

| 20, 23, 25, 26 | 69/TRAUMA | Sotsiaalkindlustusfondi vigastuste eest on kogunenud sissemaksed |

| 69/PF | 51 | Pensionifondi sissemaksed on üle kantud |

| 69/SOC | 51 | Sotsiaalkindlustusmaksed üle kantud |

| 69/MED | 51 | Loetletud ravikindlustusmaksed |

| 69/TRAUMA | 51 | Sotsiaalkindlustusfondi vigastuste eest on sissemaksed tasutud |

Raamatupidamiskannete näited

Vaatame töötasu raamatupidamiskirjeid, näiteid tabelist.

Õigeaegse palga maksmine

Palka saab maksta organisatsiooni kassast või sularahata ülekandega kaardile või pangakontole.

Makse hoiustatud

Kui töötajatele makstakse töötasu sularahas, on maksmiseks seadusega määratud tähtaeg. Kui valmimisel on kassasse jäänud tasumata summasid, kuulub selline töötasu sissemaksmisele ehk tagastatakse arvelduskontole. See tuleb nõudmisel väljastada.

| Deebet | Krediit | Operatsiooni tähistus |

| 50/1 | 51 | Arvelduskontolt laekus raha kassasse palgamakseteks |

| 70 | 50/1 | Osa palgast maksti töötajatele |

| 70 | 76/4 | Töötasu deponeeritud ja õigeaegselt välja maksmata |

| 51 | 50/1 | Raha tagastati pangakontole |

| 76/4 | 50/1 | Tagatisraha väljastati töötaja soovil |

| 76/4 | 68 | |

| 68 | 51 | Eelarvesse kantud üksikisiku tulumaks |

| 76/4 | 90/1 | Väljanõudmata töötasud kantakse muude tuludena maha |

Palkade maksmine pangakaardile (palgaprojekt)

Töötasu maksmise arvestuse eripära seisneb selles, kuidas pank seda menetleb. Kui ettevõte saadab ühe registri ja vastavalt sellele debiteeritakse kogu dokumendi all olev summa arvelduskontolt korraga, siis on õigem vormistada selline makse konto 76 kaudu.

Tähelepanu! Kui pank koostab registri andmetel igale inimesele eraldi maksekviitungi, siis saab makse kanda otse kontole 51. Samuti ei tasu unustada vahendustasu, mida pank selliste toimingute eest võtab.

Hüvitise maksmine viivitamise eest

Seadus sätestab, et kui tööandja viivitab töötasu maksmisega, on ta kohustatud iseseisvalt arvestama ja maksma töötajatele selle sündmuse eest hüvitist. Sellist makset ei maksustata, kuid sellelt tuleb arvestada sotsiaalmakseid.

Palga tagastamine

Väljastatud ülemäärase töötasu saab tagastada töötaja enda vabatahtlikul algatusel isiklikult kassasse või kontole või organisatsioon võib selle kirjaliku avalduse alusel järgmiste perioodide palgast kinni pidada.

| Deebet | Krediit | Operatsiooni tähistus |

| Vabatahtlik tagasipöördumine | ||

| 20, 23, 25, 26 | 70 | |

| 70 | 68 | Üksikisiku tulumaks kinni peetud |

| 70 | 50, 51 | Välja antud sularahas või sularahata |

| 26 | 70 | REVERSE - palgasumma korrigeeritud |

| 70 | 68 | STORNO - üksikisiku tulumaks korrigeeritud |

| 73 | 70 | Enammakstud palgad esile tõstetud |

| 50, 51 | 73 | Ülejäänud palk tagastatakse kassasse või kontole |

| Tööandja hoidmine | ||

| 20, 23, 25, 26 | 70 | Palk kogunenud |

| 70 | 68 | Üksikisiku tulumaks kinni peetud |

| 70 | 73 | Palgast kinni peetud ülemäärased summad |

| 70 | 50, 51 | Palga jääk väljastati sularahas või pangaülekandega |

Teid võivad huvitada:

2019. aasta kontoplaan koos selgituste ja kannetega

Palgast mahaarvamised

Kõik mahaarvamised võib jagada kohustuslikeks ja vabatahtlikeks. Kohustuslik maks sisaldab üksikisiku tulumaksu, mahaarvamisi täitedokumentidelt jms. Vabatahtlikud mahaarvamised on need, mis tehakse töötaja nõusolekul tema esitatud avalduse alusel.

Rahalise abi maksmine

Rahaline abi on makse töötajale organisatsiooni kasumi arvelt. Kui selle summa on alla 4000 rubla, siis sellelt makselt ei peeta kinni üksikisiku tulumaksu.

| Deebet | Krediit | Operatsiooni tähistus |

| 84 | 73 | Töötajale antava rahalise abi arvutamine |

| 84 | 76 | Abi kogumine isikule, kes ei ole töötaja (sugulane vms) |

| 73, 76 | 68 | Üksikisiku tulumaks on kinni peetud (kui abi on suurem kui 4000 rubla) |

| 73, 76 | 50/1 | Rahalist abi väljastati kassast |

| 73, 76 | 51 | Rahaline abi kanti arvelduskontolt |

| 84 | 69 | Rahalise abi sissemaksed on kogunenud |

Haigusleht

Haiguspuhkuse tasude genereerimine sõltub sellest, kas piirkond osaleb otsetoetuste projektis. Sel juhul kogub organisatsioon ja näitab raamatupidamises ainult seda osa haiguslehest, mis pärineb tema vahenditest.

| Deebet | Krediit | Operatsiooni tähistus |

| 20, 23, 25, 26 | 70 | 3 päeva kogunenud haigusleht organisatsiooni kulul |

| 69 | 70 | Sotsiaalkindlustuse arvelt kogunenud haigusleht (otsetoetustes mitteosalevate piirkondade jaoks) |

| 70 | 68 | Haiguslehelt kinnipeetud üksikisiku tulumaks |

| 70 | 50, 51 | Sularahas väljastatud või panga kaudu üle kantud haigusleht |

Puhkusetasu

Tööseadustiku järgi on igal töötajal õigus perioodile, kui ta on teatud aja töötanud. Sellise perioodi kajastamine raamatupidamises sõltub sellest, kas ettevõte loob puhkusereservi. Lisaks, kui puhkuseperiood jääb kahe kuu sisse, kantakse järgmise kuu eest tasu edasilükkunud kulude hulka.

| Deebet | Krediit | Operatsiooni tähistus |

| Reservi kasutamine | ||

| 20 | 96 | Puhkusereserv on loodud |

| 96 | 70 | Töötajale kogunes puhkus |

| 96 | 69 | |

| 70 | 68 | Üksikisiku tulumaks kinni peetud |

| 70 | 50/1, 51 | |

| Ilma reservi kasutamata | ||

| 20, 23, 25, 26 | 70 | Jooksva kuu puhkus on kogunenud |

| 97 | 70 | Puhkusearvestus on tehtud järgmiseks kuuks. |

| 20, 23, 25, 26 | 69 | Kogunenud on sissemaksed sotsiaalfondi puhkuseks |

| 97 | 69 | Osamakseid sotsiaalfondidesse on kogutud järgmisesse kuusse langevate puhkuste eest |

| 70 | 68 | Üksikisiku tulumaks kinni peetud |

| 70 | 50/1, 51 | Puhkusetasu on makstud |

Mitterahaline töötasu maksmine

Seadus lubab osa töötaja palgast maksta mitterahaliselt. See summa ei tohi aga ületada 20% kogupalgast. Töötasu eest saab väljastada vara, mida töötaja saab kasutada või mis on kasulik.

| Deebet | Krediit | Operatsiooni tähistus |

| 70 | 90/1 | Töötajale määrati mitterahaline palk |

| 90/2 | 43, 41 | Töötasuna väljastatud kauba maksumus on maha kantud |

| 70 | 91/1 | Muu vara väljastati töötasuna (materjalid, põhivara jne) |

| 91/2 | 01, 08, 10 | Palgana väljastatud vara väärtus on maha kantud |

| 02 | 01 | Palgamaksena üleantud põhivara kulum kanti maha |

Tähtis! Tasumiseks on keelatud väljastada alkohoolseid jooke, narkootilisi või mürgiseid aineid, relvi ja laskemoona ning veksleid.

Esitatakse kontoplaan ja juhised selle kasutamiseks kõigi organisatsiooni poolt töötajatele tehtud maksete arvestamisel.

Palga säilitamine kontol 70

See võtab arvesse kõiki arveldusi personaliga:

- töötasu, sealhulgas põhi- ja lisapalga, samuti ergutus- ja hüvitiste kohta;

- hüvitised ja hüvitised;

- puhkusetasu ja kasutamata puhkuse hüvitise maksmiseks;

- töötasust mahaarvamiste kohta abielust, puudusest, vargustest, materiaalsete varade kahjustamisest jms hüvitamiseks;

- töötajate poolt ametiühingumaksude, kommunaalteenuste ja muude teenuste tasumisel;

- kohtuotsuse alusel jne.

Krediidi korras kuvatakse konto 70 kannetel ettevõtte/organisatsiooni võlgnevuse suurus töötaja ees, deebetina - sellise võla vähendamine tulenevalt töötasu või muude seadusest tulenevate töötajatele võlgnetavate summade maksmisest või võlgnevuse tekkimine töötaja poolt ettevõttele.

Konto 70 analüütilisi kontosid saab avada töötajate gruppidele (osakondade kaupa) ja igale töötajale eraldi.

Peamised vastavad kontod kontole 70 palkade arvutamisel määratakse ettevõtte (organisatsiooni) tegevusliigi järgi:

- tootmises – (põhitootmise töötajatele), (abitootmise töötajatele), 25 (töökodade ja/või sektsioonide juhtimise ja hooldusega seotud töötajatele), 26 (tehase juhtkonna töötajatele ja spetsialistidele), 29 ( teenuste tootmise ja farmide töötajatele);

- kaubanduses ja teenindussektoris - .

Hüvitiste arvutamisel kasutatakse eelarveväliste vahenditega arveldusteks mõeldud kontosid (). Puhkusetasu ja pika staaži eest tasu suuruste arvutamisel kasutatakse seda jne.

Kõik loetletud viitvõlad tehakse näidatud kontode deebetilt ja konto 70 kreeditilt.

Vaadake üksikasjalikke juhiseid palkade arvutamiseks ja maksmiseks jaotises 1C 8.3:

Lähetused: kogunenud töötasu

Põhilised palgaarvestus:

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Dokumendibaas |

| 20 (23, 25, 26, 29) | 70 | Lähetus: põhitootmise töötajatele (töökodade ja ettevõtte kui terviku abi-, hooldus-, juht- ja hooldustöötajad) kogunenud töötasu | 150000 | Abi-kalkulatsioon |

| 44 | 70 | Kaubandus- või teenindusettevõtte töötajatele kogunenud palgad | 60000 | Abi-kalkulatsioon |

| 69 | 70 | (haiguse, töövigastuse, raseduse ja sünnituse jms tõttu) | 20000 | Abi-kalkulatsioon |

| 91 | 70 | Töötajatele kogunenud töötasu, kes tegelevad tegevusega, mis ei ole seotud ettevõtte jaoks tavapärasega (näiteks rendipindade hooldus) | 30000 | Abi, arvestus, üürileping |

| 96 | 70 | Maksed töötajatele kogunevad tulevaste kulude ja maksete reservist (puhkusetasud, pika tööstaaži hüvitised jne). | 40000 | Abi-kalkulatsioon |

| 97 | 70 | Edasilükkunud kuludena (uute toodete väljatöötamine ja testimine, teadusuuringud, turu-uuringud jne) seotud tööga tegelevatele töötajatele arvestati töötasu. | 35000 | |

| 99 | 70 | Töötasu on kogunenud ettevõtte töötajatele, kes on seotud hädaolukordade, katastroofide, õnnetuste, loodusõnnetuste jms tagajärgede likvideerimisega. | 15000 | Arvestustõend, tööde sooritamise tõend |

Ettevõte (organisatsioon) võib rahaliste vahendite nappuse korral maksta töötajatele osaliselt mitterahalisi väljamakseid, kuid sellised väljamaksed ei tohiks ületada 20% kogunenud palgasummast. Oma toodanguga tööjõu eest tasumisel võetakse see arvesse turuhindades vastavalt Art. 40 Vene Föderatsiooni maksuseadustik. Üksikisiku tulumaksu ja ühtset sotsiaalmaksu töötajatele mitterahalistelt väljamaksetelt tasutakse üldistel alustel lähtuvalt töötajatele väljastatud toodete või muu materiaalse vara turuväärtusest.

Kuidas kuvada tehingutes palga maksmist, makse ja mahaarvamisi

Need kirjed kajastuvad konto 70 deebetis ja vastavate kontode kreeditis. Need näitavad organisatsiooni palgavõla vähenemist töötajate ees.

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Dokumendibaas |

| 70 | 50 | Palgakontorist väljastamiseks lähetamine | 254500 | Palgaarvestus, kassatellimus |

| 70 | 51 | Palgad kanti töötajate pangakontodele (pangakaartidele) ettevõtte kontolt | 50000 | Maksetõend, maksekorraldus, leping pangaga |

| 70 | 68.01 | Töötajate töötasult kinni peetud üksikisiku tulumaks | 45500 | Abi-kalkulatsioon |

| 70 | 71 | Tema poolt varem tagastamata, arveldusarvele väljastatud summa peeti töötaja palgast kinni | 2500 | Töötaja ettemakse aruanne |

| 70 | 73 | Töötajalt peeti kinni tema tekitatud varalise kahju hüvitise summa | 5500 | |

| 70 | 75 | Töötajate poolt ettevõtte aktsiate ostmine töötasu eest | 20000 | Töötajate avaldused, aktsionäride üldkoosoleku otsus |

| 70 | 76 | Töötajate töötasust mahaarvamised kolmandate isikute kasuks (liikme- ja kindlustusmaksed, elatised, kommunaalmaksete tagasimaksed, muud kohtuotsusega maksed jne) | 10000 | Abi-kalkulatsioon |

| 70 | 94 | Väljaselgitatud süüdlastelt peeti kinni materiaalse kahju summa | 5000 | Sisejuurdluse akt, kahju hüvitamise määrus |

Vastavalt Vene Föderatsiooni töökoodeksile on tööandja kohustatud maksma töötasu vähemalt kaks korda kuus. Ettemakse summa ei tohiks olla väiksem kui töötasu või tariifimäärad töötatud kuu esimese poole eest. Ettemaksu skeem on näidatud joonisel fig. 1.

Riis. 1. Ettemaksu tasumise kord ja aeg.

Töötasust saab kinni pidada ainult seaduses sätestatud juhtudel. Art. Vene Föderatsiooni töökoodeksi artikkel 138 kehtestab piirangud palgast mahaarvamiste suurusele:

- tüüpjuhul – mitte rohkem kui 20% palgasummast;

- seaduses sätestatud erijuhtudel, samuti mitme täitevdokumendi alusel töötaja töötasust mahaarvamisel - mitte rohkem kui 50% palgast;

- kui töötaja teenib parandustööd, maksab alaealiste laste eest alimente või hüvitab kuriteo tagajärjel tekkinud kahju - mitte rohkem kui 70% palgast.

TÄHELEPANU: sarnane artikkel 1C ZUP 2.5 kohta -

✅

✅

Dokument on mõeldud sisaldama teavet kõigi töötajate viitlaekumiste, mahaarvamiste ning arvestatud maksude ja sissemaksete kohta kuu lõpus. Dokument koostatakse iga kuu kohta üks kord pärast kõigi tasude, sissemaksete ja maksude arvutamist. Seega tuleb see dokument sisestada pärast seda, kui dokument on arvutatud kõigi töötajate kohta.

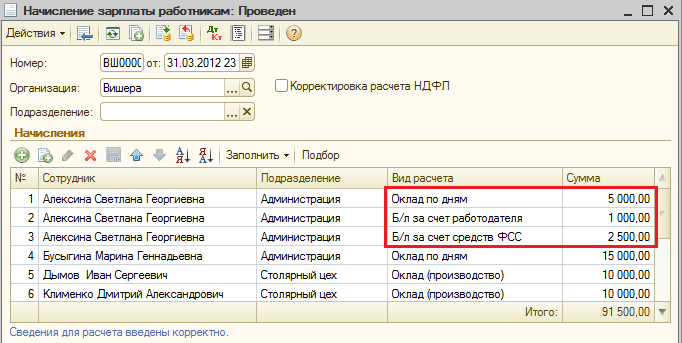

Tuletan meelde, et jätkan selle küsimuse käsitlemist tulemuste põhjal moodustatud teabebaasi põhjal. Meil oli oktoobrikuu palgaarvestus kolmele töötajale: Sidorovi järgi - tasu tunnitasuga ja lisatasu; Ivanovi sõnul - tasu vastavalt palgale ja tal oli ka haigusleht; Petrovi järgi - tasu vastavalt palgale ja töö puhkepäevadel.

Loome dokumendi Palkade kajastamine raamatupidamises(Jaotis Palk – Palga kajastamine raamatupidamises) ja vajuta nuppu Täida.

Tabelisektsioonis luuakse read iga töötaja jaoks. Ivanovi sõnul: esimene rida on Tasu vastavalt palgale. Järgmisena on haiguslehe info jagatud kaheks reale: eraldi Kulud sotsiaalkindlustusfondile ja Kulud tööandja kulul. Töötaja Petrovi tekkepõhisus jaguneb samuti kaheks reale: Tasu töötasu alusel ja Tasu nädalavahetustel töötamise eest. Töötaja Sidorovile tekkepõhine: Tunnitasu ja lisatasu.

Juhin teie tähelepanu asjaolule, et selles tabeli jaotises ei täideta veergu Peegeldusmeetod. Selles veerus oleva teabe põhjal määratakse kindlaks, millised kontod selles või teises tekkepõhises arvestuses kajastuvad. See saab selgemaks, kui hakkame seda dokumenti raamatupidamisprogrammi poolel veidi madalamaks pidama.

Otsustame, kuidas programmi konfigureerida nii, et veerg Reflection Method oleks täidetud. Kõige olulisem seade asub organisatsiooni teabes. Jaotis Seaded – organisatsiooni üksikasjad.

Mine vahekaardile Raamatupidamispoliitika ja muud seaded – Raamatupidamine ja palgamakse. Kõigi muude programmiseadete kohta räägin artiklis üksikasjalikumalt

Siin saame kogu organisatsiooni jaoks defineerida refleksioonimeetodi, mida rakendatakse kogu organisatsiooni töötajatele. Valik tehakse samanimelisest kataloogist Palga kajastamise viisid raamatupidamises.

Meie andmebaasis loodi kataloogielement nimega “26-70”, mis annab teada, et hiljem seome raamatupidamisprogrammi poolel selle kajastamisviisiga konto 26. Palgaprogrammi poolel on konto pole täpsustatud, kuna kontoplaan on sees 1SZUP 3.1- Ei. See on raamatupidamisprogrammi küljel. Seetõttu peaksime siin määrake ainult peegeldusmeetodi nimi, kuid selline nimi, mille järgi saame aru, milline konto, võib-olla milline analüütika, seotakse selle kajastamismeetodiga raamatupidamisprogrammi poolel.

Valime viisi, kuidas kajastada “26-70” kogu organisatsiooni jaoks. Juhime tähelepanu sellele, et see peegeldusviis hakkab kehtima alates 2016. aasta oktoobrist, kuna me hoiame andmebaasis arvestust sellest kuust. Klõpsake Salvesta ja sulge.

Pärast muudatuse salvestamist selles kataloogis läheme dokumendi juurde Palkade kajastamine raamatupidamises ja täitke see uuesti.

Kõigi töötajate kohta täideti refleksioonimeetod “26-70”. Seda ei arvestata ainult sotsiaalkindlustusfondi arvelt kogutud haiguspuhkuse eest. Programm näeb, et see kogunemine on tingitud sotsiaalkindlustusfondist ja raamatupidamisprogrammi poolel sisestatakse automaatselt konteering Deebetkonto. 69.01 Krediidikonto 70.

Lisaks kogunenud summadele sisaldab see dokument teavet kogunenud sissemaksete kohta.

Samuti võetakse dokumendist teave kindlustusmaksete kohta Palkade ja sissemaksete arvutamine. Osamakseid kajastatakse samas arvestusmeetodis, mis määrati kogunenud summale, millest need sissemaksed arvutatakse. Seetõttu esitatakse viitvõlad ja sissemaksed dokumendi “Palkade kajastamine raamatupidamises” ühel vahekaardil.

See dokument sisaldab ka vahekaarti Kogunenud üksikisiku tulumaks. Liigume selle juurde.

Sellel vahekaardil kogub programm töötajatelt kuus üksikisiku tulumaksu. Raamatupidamisprogrammis genereeritakse antud info põhjal tehingud kuu eest arvestatud üksikisiku tulumaksu eest. Täpsemalt saab lugeda arvestatud, kinnipeetud ja ülekantud üksikisiku tulumaksu arvestamise kohta.

Nüüd räägime mahaarvamiste kajastamisest. Dokumendis Palkade ja sissemaksete arvutamine meil oli kaks hoidmist.

Me räägime mahaarvamisest täitekirja alusel ja mahaarvamisest mobiilside puhul. Need mahaarvamised kajastusid vahekaardil Kinnipeetud palk dokument Palkade kajastamine raamatupidamises

Sellel vahekaardil pole sellist asja nagu peegeldusmeetod. Postitus määratakse selle alusel Operatsiooni tüüp. Alimentide saamiseks sisestas programm automaatselt toimingu tüübi. Programm asendas ka mobiilside mahaarvamise oma tüüpi operatsiooniga - . See juhtus seetõttu, et mahaarvamise tüübi seadetes märkisime, et selle mahaarvamise eesmärk on "Mahaarvamine muude tehingute arveldamisel" ja toimingu tüüp Muude töötajatega tehtud tehingute mahaarvamine(Jaotis Seaded – Mahaarvamised, kus lõime mahaarvamise tüübi „Mobiilsideühenduse mahaarvamine (üle limiidi)”).

Programm nägi seda ja juba dokumendis Palkade kajastamine raamatupidamises asendas nõutud tüüpi operatsiooni. Vaatame, millist postitamist eeldab toimingu tüüp Säilitamine muude raamatupidamisprogrammi poolel töötajatega tehtavate tehingute puhul.

Niisiis, oleme vaadanud läbi kõik dokumendi vahekaardid Palkade kajastamine raamatupidamises. Teeme nüüd oma näite pisut keerulisemaks.

Siin saame täpsustada konkreetse töötaja refleksioonimeetodit. Valige peegeldusmeetod 20-70. See seade on teie organisatsiooni üksikasjades oleva seadistuse suhtes ülimuslik. Programm näeb, et töötaja kaart on dokumendi täitmisel konfigureeritud peegeldusmeetodiga Palkade kajastamine raamatupidamises Selle töötaja jaoks valitakse refleksiooni meetod 20-70.

Ülejäänud töötajate puhul me selliseid seadistusi oma kaartidel ei teinud, seega rakendatakse kogu organisatsioonile üldiselt märgitud peegeldamismeetodit. Järgmises väljaandes vaatleme lähemalt teisi sarnaseid seadeid ja nende prioriteeti, sest... See pole ainus koht, kus saate oma peegeldamisviisi kohandada. Peegeldusmeetodit saab konfigureerida tekkepõhise tüübi tasemel, mõne dokumendi tasemel, kataloogis Divisions ja mõnes muus programmi jaotises. Kõigil neil seadetel on oma prioriteet. Kuid ma räägin sellest eraldi artiklis.

Tuleme tagasi oma teema juurde. Vaatame oma dokumendi üle. Nüüd on dokument raamatupidamisprogrammi ülekandmiseks valmis.

Palkade kajastamine raamatupidamises programmis 1C Accounting 3.0

✅ Seminar “Lifehacks for 1C ZUP 3.1”

15 eluhäkkimise analüüs 1C ZUP 3.1 arvestuse jaoks:

✅ KONTROLLLEHT 1C ZUP 3.1 palgaarvestuse kontrollimiseks

VIDEO - igakuine raamatupidamise enesekontroll:

✅ Palgaarvestus 1C ZUP-is 3.1

Samm-sammult juhised algajatele:

Liigume edasi raamatupidamisprogrammi juurde. Dokumendi ülekandmine Palkade kajastamine raamatupidamises toodetakse sünkroonimise ajal. Ma ei peatu üksikasjalikult sünkroonimise seadistamisel ja läbiviimisel, kuna ma kirjutasin sellest üksikasjalikult ja. Kuid märgin, et 1C raamatupidamises, nagu ka ZUP-is, on dokumendilogi Palkade kajastamine raamatupidamises. See päevik sünkroonitakse ZUP-i ajakirjaga ja siin luuakse sarnane dokument. Alloleval ekraanipildil on näha dokumenti Palkade kajastamine raamatupidamises, mis loodi Raamatupidamises pärast sünkroonimist.

Kuna me teostame ülekannet esimest korda, peaksime ka kasutatavaid peegeldusmeetodeid täiendavalt konfigureerima. Avaneb aken.

Valige redigeerimiseks peegeldusmeetod 26-70. Selleks vajutage nuppu F2 või paremklõpsake ja avage kontekstimenüü. Vali Muuda.

Palga poolel täpsustasime ainult selle peegeldamisviisi nimetust, kuid raamatupidamisprogrammi poolel on meil juba võimalus seada raamatupidamisarvestus, mis viitab sellele peegeldamisviisile.

Antud juhul tähendab see kajastamisviis raamatupidamisarvestust 26. Märkame kuluartikli - tõenäoliselt on see tööjõuhüvitis. Salvesta.

Sama teeme peegeldusmeetodi 20-70 puhul. Sisestame raamatupidamiskontole 20.01 ja kuluartikliks - Töötasu. Piirdugem nende seadistustega.

Vaatame dokumendi üle. Avame juhtmestiku. Mõelgem välja, milline juhtmestik meil on.

Esimesed kaks rida töötaja Sidorovi kohta - tema palk ja lisatasu kajastusid kontol 20, s.t. konteering D-t 20 K-t 70.

Edasi tekkisid ülejäänud töötajate kohta kanded D-t 26 K-t 70, s.o. See on seadistus, mille seadsime organisatsioonile tervikuna (rida 3 - 6). Seitsmendal ehitusplatsil on meil postitus, mis kajastab haiguslehte kogunemist sotsiaalkindlustusfondi arvelt (D-t 69.01). K-t 70)

Read 11–18 on kindlustusmaksetega seotud kanded. Konto komplekt 69 tähendab kindlustusmakseid.

Ja kaks viimast rida on mahaarvamistega seotud andmed. Töötaja Petrovi jaoks alimente näeb programm operatsiooni tüüpi Elatisraha ja muud täitekirjad. Programmikoodis on kirjas, et see toimingutüüp vastab konteerimisele D-t 70 K-t 76.41 ja see asendatakse automaatselt. Mis puudutab Muude töötajatega tehtud tehingute mahaarvamised, siis on programmi koodis kirjas, et seda tüüpi toiming vastab juhtmestikule D-t 70 K-t 73.03.

Niisiis, täna saime aru, miks meil on dokumenti vaja "Palkade kajastamine raamatupidamises", millistele seadistustele tasuks enne täitmist tähelepanu pöörata ja kuidas programmis tehinguid genereeritakse 1C raamatupidamine 3.0 selle dokumendi alusel kantud alates 1C ZUP 3.1. Järgmises väljaandes räägin lähemalt erinevatest peegeldusmeetodite seadistustest ja nende seadistuste prioriteedist ZUP programmi poolel.

Ettevõttes tööjõu- ja palgaarvestuse korraldamiseks on raamatupidamispoliitikas määratud, milliseid algdokumentide vorme selleks kasutatakse. Samal ajal kaotas 6. detsembri 2011. aasta raamatupidamise seaduse nr 402-FZ jõustumisega ühtsete vormide kasutamine kohustuslikust.

Kuid paljud raamatupidajad eelistavad palgaarvestuse korraldamisel algdokumentide vorme, mis on kinnitatud Goskomstati 5. jaanuari 2004. aasta otsusega nr 1. Personali liikumise arvestuse esmaseks dokumentatsiooniks on korraldused (värbamise, vallandamise, üleviimise, tasustatud puhkuse võimaldamine jne) . Iga palgatud töötaja jaoks luuakse isiklik kaart ja avatakse isiklik konto.

Andmed kogunenud ja väljamakstud palkade, maha- ja mahaarvamiste summade kohta kantakse isiklikule kontole, mis avatakse reeglina aastaks. Isikukaartidele kantakse andmed üle tööajalehtedelt, haiguslehtedelt, tükitöö tellimustelt, korraldustelt (mahaarvamiste tegemise või lisatasude arvutamise kohta) jne.

Ettevõttes esmase raamatupidamise korraldamise korra kohta saate tutvuda artiklist “Esmaarvestuse korraldamise kord” .

Arvelduste arvestamine personaliga töötasu osas - raamatupidamisarvestus

Personali töötasu arvestuste kajastamiseks kasutatakse raamatupidamiskontot 70 - see võtab kokku asjakohase teabe ettevõtte iga töötaja kohta.

Konto deebet näitab väljamakstud töötasu suurust, samuti mahaarvamiste suurust (maksude (konto 68), täitevdokumentide (konto 76), puudujääkide (konto 73) ja väärisesemete kahju (konto 94) jne summa. .) . Kui töötaja ei saa kogunenud töötasu õigel ajal kätte, kajastub see summa konto deebetis. 70 kirjavahetuses kontoga. 76.

Laen näitab:

- kogunenud töötasu summad, mis vastavad raamatupidamisele, kuhu vastavad kulud kogutakse;

- kogunenud puhkusetasu summad vastavalt kontole. 96;

- kogunud dividende ettevõtte töötajatele vastavalt kontole. 84.

Ettevõtted peavad iga töötaja kohta korraldama analüütilise raamatupidamise arvestuse 70 järgi.

Raamatupidamisregistri kohta, mis koondab infot töötajatega töötasu arvelduste kohta, loe artiklist

Konto 70 bilansi tunnused .

Raamatupidamine: palgaarvestus

Tulenevalt asjaolust, et palgakulud kajastuvad tootmiskuludes, arvestatakse töötasu arvestuse järgi. 70 kirjavahetuses kontodega:

- 20 (23, 25, 26, 29) - töötleva tööstuse ettevõtetele (olenevalt struktuuriüksusest, kus töötaja töötab);

- 44 - kaubandusettevõtetele.

Raamatupidamine: väljastatavad palgad

Palkade ja sellest mahaarvamiste arvestus peaks samuti selgelt kajastama töötajatele makstavat summat. Sellega seoses kogunes konto deebetile. 70 palka vähendatakse.

Kõigi töötajate palkadelt peetakse tingimata kinni üksikisiku tulumaks - selleks postitatakse Dt 70 Kt 68.

Töötasu maksmine (ilma üksikisiku tulumaksu ja täitedokumentidelt mahaarvamisteta jne) toimub kassa kaudu või raha ülekandmisega töötaja kaardikontole. Palgakonto väljastamisel. 70 vastab kontole. 50 (51).

Palkade kaardile kandmise kohta saate teada artiklist “Palgade pangakaardile ülekandmise kord” .

Palgaarvestuse arvestus - lähetused

Vastavalt Rahandusministeeriumi 31. oktoobri 2000. a korraldusega nr 94n kinnitatud kontoplaanile tehakse ettepanek kasutada selliseid konto põhikandeid. 70:

- Dt 70 Kt 50-52, 55, 68-69, 71, 73, 76, 79, 94;

- Dt 08 20, 23, 25, 26, 28-29, 44, 69, 76, 79, 84, 91, 96-97, 99 Kt 70.

Tööjõu ja palkade arvestus lihtsustajate hulgas

Palgaarvestus OSN-i ja lihtsustatud maksusüsteemi puhul toimub samamoodi, selle erandiga, et mitte kõik lihtsustajad ei saa oma tulusid tööjõukulude võrra vähendada. See õigus säilib vaid neile lihtsustajatele, kes on valinud lihtsustatud maksustamise objektiks "tulu miinus kulud".

Tulemused

Personali töötasu arvestamisel kasutatakse kontot 70. See võtab kokku andmed kogunenud töötasude, mahaarvamiste ja väljamakstavate summade kohta.

Programmis "1C: Raamatupidamine 8 (rev. 2.0)" töötajatele kogunenud maksete või mahaarvamiste kajastamiseks peate täitma kataloogid "Palkade kajastamise meetodid raamatupidamises", "Organisatsioonide kogud" (arvutusliigid) ja märkima. õiget teavet neis.

Vaatame mõnda näidet.

Tootmistöötajate palkade kajastamine

Näide: Ettevõttel on tootmine ja tootmistöötajate palgad tuleks kanda kontole 20 koos vastava analüüsiga.Tegevused programmis:

1. Teave viitmaksete arvestuskannete kohta on teatmeteoses “Palkade kajastamise viisid raamatupidamises” (menüü “Palk - Info viitlaekumiste kohta” või vahekaart “Palk”). Vaikimisi on sellel kaks väärtust: “ei kajasta raamatupidamises” ja “Kajasta vaikimisi tekkepõhiseid summasid” (konto 26). Palkade kajastamiseks kontol 20 loome uue kajastamismeetodi, märgime deebetkonto: 20 ja selle konto analüüsi. Krediidikonto: 70. Viitlaekumiste liik” rekvisiiti kasutatakse viitlaekumiste arvestamiseks tööjõukuludesse vastavalt Vene Föderatsiooni maksuseadustiku artiklile 255.

2. Teave töötajatele määratud viitlaekumiste kohta sisaldub kataloogis “Põhilised viitlaekumised” (“Organisatsioonide viitlaekumised”, mida nimetatakse ka “arvutusliikideks”). Kataloog on saadaval menüü “Palk – Teave tekkepõhiselt” või vahekaardi “Palk” kaudu. Vaikimisi on üks tekkepõhine “Palk päevade kaupa”. Loome uue tekkepõhise arvestuse, võite kasutada kopeerimist. Loodud viitlaekumiste kajastamise meetodi märgime kontole 20. Järgmiseks on oluline korrektselt täita järgmised andmed: üksikisiku tulumaksu liik: 2000 (Töö- või muude kohustuste täitmise tasu...), kindlustuse tulu liik kindlustusmaksed: sissetulek, mis kuulub täielikult kindlustusmaksetele.

3. Dokumendis „Palgamine” (või „Personali üleviimine”), tootmistöötajate väljale „Arvutuse tüüp” märgime uue tekkepõhise arvestuse:

4. Kuu lõpus koostame dokumendi “Töötajate töötasude arvestus”. Automaatsel täitmisel asendatakse töötajatele määratud arvutuste tüübid:

5. Viime läbi dokumendi “Töötajate töötasude arvestamine”. Dt kontol 20 on loodud postitused vastavalt seadistustele (joonis ei näita kõigi töötajate andmeid):

6. Loome ja rakendame normatiivdokumendi “Maksude (maksete) arvestamine palgalehelt.” Kontolt 20 kantakse ka sissemakseid tootmistöötajate palkadesse.

Töötajale kogunenud trahvi peegeldus

Näide: Töötajale määrati rahatrahv, summa kanti kontole 73 “Materiaalse kahju hüvitamise arvestused”.Tegevused programmis. Muidugi saate trahvi kajastada käsitsi juhtimisega. Aga kui sellist kogumist tuleb teha korduvalt, siis on mõttekas selle kajastamiseks infot programmi sisestada.

1. Looge uus viis palkade kajastamiseks "Trahv". Kuna tegemist on mahaarvamisega, kantakse see konto 70 deebetile ja kreedit 73.02. Me ei näita tekke tüüpi.

2. Looge uut tüüpi arvutus (tekkepõhine) "Trahv". Me ei täida üksikisiku tulumaksu alla tulu liiki ja maksukoodi alla tekkeviisi. Kindlustusmaksete sissetuleku liik on aga kohustuslik, seega valime "Sissetulekud, mis ei kuulu kindlustusmaksetele". Määrake loodud peegeldusmeetod:

3. Kuu lõpus koostame dokumendi “Töötajate töötasude arvestus”. Lisame käsitsi rea, kus on märgitud töötaja, arvutusviis “Trahv” ja summa:

4. Teostame dokumendi “Töötajate töötasude arvestamine”. Trahv kajastub postitamisega Dt 70 Kt 73.02, vastavalt seadistustele:

Näide: Töötaja oli haiguslehel ja sai ajutise töövõimetuse hüvitist. Esimesed kaks haiguspäeva tasub tööandja, kulud kantakse kontole 26. Järgmised haiguspäevad tasutakse sotsiaalkindlustusfondi arvelt.

Tegevused programmis:

1. Sotsiaalkindlustusfondist saadavate hüvitiste kajastamiseks loome uue viisi palkade kajastamiseks. Deebetkonto: 69.01 “Sotsiaalkindlustuse arvestused”, analüütika: “Kindlustuskulud”. Laenukonto: 70, tekkeviisi tüüp ei ole täidetud.

2. Loome sotsiaalkindlustusfondi hüvitistele uut tüüpi arvestuse (tekke). Määrake loodud peegeldusmeetod. Üksikisiku tulumaksu tulu liik: 2300 (Ajutise puude hüvitis), kindlustusmaksed: "Sotsiaalkindlustusfondi arvelt makstavad riiklikud kohustuslikud sotsiaalkindlustushüvitised." Me ei näita Vene Föderatsiooni maksuseadustiku artikli 255 alusel tekke tüüpi, kuna hüvitised ei sisaldu palgakuludes.

3. Pangakonto hüvitist tööandja kulul saab kajastada raamatupidamises kulude kajastamise meetodil “Vaikimisi” (konto 26). Kuid selleks, et makseid üksikisiku tulumaksu ja kindlustusmaksete arvutamisel õigesti arvesse võetaks, on vaja luua tekkepõhine (arvutusliik) ja märkida vastavad tululiigid. Moodustame tekkepõhise viite, märgime “Viitlaekumiste kajastamine vaikimisi”, üksikisiku tulumaksu tulu liik: 2300 (Ajutise puude hüvitised). Hüvitis ei kuulu kindlustusmaksetele, seega valime “Kindlustusmaksetele mittekuuluv sissetulek täielikult, v.a sotsiaalkindlustusfondi arvel makstavad hüvitised...”. Me ei näita Vene Föderatsiooni maksuseadustiku artikli 255 alusel tekke tüüpi, kuna hüvitised ei sisaldu palgakuludes.

4. Programm 1C: Raamatupidamine ei ole mõeldud arvutus töötasu ja muud maksed. Seetõttu arvutame hüvitiste summasid väljaspool programmi. Kuu lõpus loome programmis dokumendi “Töötajate töötasude arvestus”. Lisame käsitsi read, kuhu märgime töötaja, tööandja kulul ja sotsiaalkindlustusfondi kulul tehtavate väljamaksete liigid ning hüvitiste suuruse. Muudame ka selle töötaja kogunenud töötasu suurust, kuna haiguse ajal palka ei maksta.

Teostame dokumenti “Töötajate töötasude arvestamine”. Tööandja kulul olevad töötasu ja töötasu summad kantakse arvele. 26, summa b/l Sotsiaalkindlustusfondi arvel - arvele. 69.01с alakonto “Kindlustuskulud” vastavalt seadistustele:

Selleks, et sotsiaalkindlustusfondi arvelt hüvitiste maksmine kajatuks kindlustusmaksete arvestuses, on vaja koostada ja läbi viia regulatiivdokument «Maksude (maksete) arvestamine palgafondist. See ei genereeri mitte ainult raamatupidamiskirjeid, vaid ka liikumisi maksu- ja sissemakseregistrites, eelkõige registris "Kindlustusmaksete arvutamise tuluarvestus":

Koostame aruande “Kindlustusmaksekaart” (menüü “Palk - Füüsilise isiku tulumaksu ja palgaarvestuselt maksude (maksete) arvestamine” või vahekaart “Palk”). Kaardil on lisaks sissemaksete arvutamise baasile ja sissemaksetele endile kajastatud tööandja kulul makstavate hüvitiste mittemaksustatav summa, samuti sotsiaalkindlustusfondi arvelt kogunenud hüvitiste summa.