Poslovni subjekti zapošljavaju djelatnike temeljem ugovora o radu, koji zaposlenima u poduzeću isplaćuju određenu naknadu za njihov rad. Postupci za izračunavanje i izdavanje takvih iznosa moraju se nužno odraziti u računovodstvu. U te svrhe koriste se knjiženja za plaće i poreze.

Utvrđuje sljedeće račune preko kojih se obračunavaju i isplaćuju plaće radnicima koji rade u poduzeću po ugovoru o djelu:

- Konti za evidentiranje troškova po mjestu nastanka - 08, 20,23,25,26,28,29,44, 86, 91, 96, 99 - koriste se za isplatu plaća radnicima društva zaposlenim u različitim strukturnim dijelovima društva. .

- Konto 50 - odražava isplatu plaća iz blagajne poduzeća.

- Konto 51 - za prikaz prijenosa naknada zaposlenicima na njihove bankovne račune.

- Konto 68 “Porez na dohodak” – koristi se kada poslodavac ispunjava obveze poreznog agenta za obustavu i prijenos plaća.

- Konto 69 - koristi se za obračun naknada uključenih u plaću zaposlenika, ali isplaćenih iz sredstava socijalnog osiguranja; ovaj se račun također koristi kada tvrtka, u okviru obveznog socijalnog osiguranja, obračunava doprinose za plaće u Mirovinski fond Ruske Federacije, Fond obveznog zdravstvenog osiguranja i Fond socijalnog osiguranja.

- – koristi se pri obračunu i izdavanju primanja zaposlenicima. Ovaj račun prikuplja informacije o obračunima plaća sa zaposlenikom.

- Konto 73 - primjenjuje se kada postoje drugi odnosi sa zaposlenikom koji uključuju izdvajanja iz njegove plaće. Prije svega, to je povrat danih kredita, naknada štete učinjene organizaciji, obračun naknade za korištenje osobnog prijevoza i sl.

- - primjenjuje se u slučaju obustave na rješenjima o ovrsi koje tvrtka zaprimi u korist trećih rješenja, kao i na temelju dobrovoljnog zahtjeva radnika. Depoziti plaća također se odražavaju na ovom računu.

- Konto 84 - koristi se pri obračunu iznosa dospjelih zaposleniku, čiji je izvor dobit poduzeća.

Knjiženja plaća

Plaće se obračunavaju, knjižeći u tablici:

| Zaduženje | Kreditna | Označavanje operacije |

| 08 | 70 | Zarade obračunate zaposlenicima stvaranjem ili stjecanjem dugotrajne imovine |

| 70 | Zarade su pripisane glavnim zaposlenicima tvrtke. | |

| 23 | 70 | Zarade su obračunate pomoćnim zaposlenicima poduzeća. |

| 25 | 70 | Zarade su pripisane radnicima opće trgovine organizacije. |

| 26 | 70 | Zarade su obračunate administrativnim i rukovodećim djelatnicima. |

| 29 | 70 | Zarade obračunate uslužnom osoblju. |

| 44 | 70 | Prihodi zaposlenika pri prodaji robe |

| 91 | 70 | Zarade su obračunate zaposlenicima koji sudjeluju u otuđenju dugotrajne imovine i materijala. |

| 20, 96 | 70 | Plaća za godišnji odmor obračunana je zaposlenicima tvrtke (bez stvaranja rezerve i sa stvaranjem rezerve za nadolazeća plaćanja). |

| 20 | 70 | Obračunata je naknada za neiskorišteno vrijeme odmora i otpremnina pri otkazu |

| 69 | 70 | Prikupljene su beneficije potvrde o bolovanju. |

| 84 | 70 | Dodijeljena je financijska pomoć i bonus iz dobiti poduzeća |

| 84 | 70 | Dividende se obračunavaju članu društva kada je zaposlenik društva |

| 97 | 70 | Zarade zaposlenicima obračunavaju se iz budućih rashoda. |

| 99 | 70 | Zarade su obračunate zaposlenicima koji su sudjelovali u sanaciji posljedica hitnih događaja. |

Knjiženja u proračunskoj ustanovi

Proračunske institucije imaju drugačiji Kontni plan od komercijalnih poduzeća.

Tablica prikazana u nastavku sadrži transakcije za obračun i izdavanje plaća u proračunskim organizacijama.

| Zaduženje | Kreditna | Označavanje operacije |

| 040120211 | 030211730 | Prihodi zaposlenika proračunskih organizacija |

| 030211830 | 030301730 | Porez na dohodak po odbitku od plaće |

| 030211830 | 020134610 | Plaće su se izdavale u gotovini na blagajni organizacije |

| 040120213 | 030310730 | Obračunati su doprinosi u mirovinski fond |

| 040120213 | 030302730 | Doprinosi za Fond socijalnog osiguranja su obračunati |

| 040120213 | 030307730 | Obračunati su doprinosi u Fond obveznog zdravstvenog osiguranja |

| 040120213 | 030306730 | Doprinosi iz Državne porezne službe na djelu su obračunati |

| 030211830 | 030402730 | Plaća koja nije isplaćena na vrijeme je deponirana |

| 030211830 | 020111610 | Plaće su prebačene na kartične račune zaposlenika |

| 030211830 | 030403730 | Odbici su izvršeni prema rješenju o ovrsi |

| 030302830 | 030213730 | Naknade za bolovanje su obračunate (na teret Fonda socijalnog osiguranja). |

| 040120213 | 030213730 | Naknada je nastala na teret proračunske organizacije (3 dana). |

Moglo bi vas zanimati:

UIN u nalogu za plaćanje: što je to, gdje ga mogu dobiti od 2019

Platni promet poreza

Porez na dohodak mora se obustaviti od plaće zaposlenika. Osim toga, na cjelokupni iznos zarade obračunavaju se doprinosi za socijalne fondove i ozljede.

Doprinosi se obračunavaju na istim računima troškova kao i plaća zaposlenika. Prijenos takvih obveznih plaćanja događa se samo bezgotovinskim putem u rokovima utvrđenim zakonom.

| Zaduženje | Kreditna | Označavanje operacije |

| 70 | 68 | Porez na dohodak je uklonjen iz zarade |

| 73 | 68 | Porez na osobni dohodak se zadržava od materijalne pomoći (ako je njegov iznos veći od 4.000 rubalja) |

| 68 | 51 | Porez je prebačen u proračun |

| 20, 23, 25, 26 | 69/PF | Obračunati su doprinosi u mirovinski fond |

| 20, 23, 25, 26 | 69/SOC | Obračunati doprinosi za socijalno osiguranje |

| 20, 23, 25, 26 | 69/MED | Obračunate premije zdravstvenog osiguranja |

| 20, 23, 25, 26 | 69/TRAUMA | Doprinosi za Fond socijalnog osiguranja za ozljede su obračunati |

| 69/PF | 51 | Preneseni su doprinosi u mirovinski fond |

| 69/SOC | 51 | Preneseni doprinosi za socijalno osiguranje |

| 69/MED | 51 | Navedeni doprinosi za zdravstveno osiguranje |

| 69/TRAUMA | 51 | Plaćeni su doprinosi Fondu socijalnog osiguranja za ozljede |

Primjeri knjigovodstvenih knjiženja

Pogledajmo računovodstvena knjiženja za plaće, primjere u tablici.

Isplata plaća na vrijeme

Plaće se mogu isplaćivati na blagajni organizacije, bezgotovinskim prijenosom na karticu ili bankovni račun.

Plaćanje položeno

Ako se plaće zaposlenicima isplaćuju u novcu, postoji zakonski rok za isplatu. Ukoliko po završetku u blagajni ostanu neisplaćeni iznosi, tada se takva plaća polaže, odnosno vraća na tekući račun. Mora se izdati na zahtjev.

| Zaduženje | Kreditna | Označavanje operacije |

| 50/1 | 51 | Novac je s tekućeg računa pristizao u blagajnu za isplatu plaća |

| 70 | 50/1 | Dio plaće isplaćen je zaposlenicima |

| 70 | 76/4 | Plaće položene i nisu isplaćene na vrijeme |

| 51 | 50/1 | Novac je vraćen na bankovni račun |

| 76/4 | 50/1 | Deponirana plaća izdana je na zahtjev radnika |

| 76/4 | 68 | |

| 68 | 51 | Porez na dohodak prebačen u proračun |

| 76/4 | 90/1 | Nenaplaćene plaće otpisuju se kao ostali prihodi |

Isplata plaća na bankovnu karticu (platni projekt)

Posebnost računovodstva isplate plaća leži u načinu na koji ga banka obrađuje. Ako poduzeće pošalje jedinstveni registar, te se u skladu s tim cijeli iznos prema dokumentu tereti s tekućeg računa odjednom, tada je ispravnije formalizirati takvo plaćanje putem računa 76.

Pažnja! Ako banka prema registru za svaku osobu generira posebnu uplatnicu, tada se uplata može izravno položiti na račun 51. Ne zaboravite ni na proviziju koju banka naplaćuje za takve poslove.

Isplata naknade za kašnjenje

Zakon utvrđuje da ako poslodavac kasni s isplatom plaće, dužan je samostalno obračunati i isplatiti naknadu zaposlenicima za taj događaj. Takva se isplata ne oporezuje, ali se na nju moraju obračunati socijalni doprinosi.

Povrat plaće

Povrat viška izdanih plaća može se izvršiti na dobrovoljnu inicijativu samog zaposlenika osobno u blagajnu ili na račun, ili ga organizacija može zadržati od plaće narednih razdoblja na temelju pisanog zahtjeva.

| Zaduženje | Kreditna | Označavanje operacije |

| Dobrovoljni povratak | ||

| 20, 23, 25, 26 | 70 | |

| 70 | 68 | Porez na dohodak po odbitku |

| 70 | 50, 51 | Izdaje se u gotovini ili bez gotovine |

| 26 | 70 | REVERS - iznos plaće usklađen |

| 70 | 68 | STORNO - usklađen porez na dohodak |

| 73 | 70 | Istaknute preplaćene plaće |

| 50, 51 | 73 | Višak plaće se vraća u blagajnu ili na račun |

| Zadržavanje poslodavca | ||

| 20, 23, 25, 26 | 70 | Obračunata plaća |

| 70 | 68 | Porez na dohodak po odbitku |

| 70 | 73 | Višak zadržanih iznosa iz plaća |

| 70 | 50, 51 | Ostatak plaće isplaćivan je u gotovini ili virmanom |

Moglo bi vas zanimati:

Kontni plan za 2019. godinu s objašnjenjima i knjiženjima

Odbici od plaće

Svi odbici mogu se podijeliti na obvezne i dobrovoljne. Obvezni porez uključuje porez na dohodak, odbitke na ovršnim rješenjima i sličnim ispravama. Dobrovoljni odbici su oni koji se ostvaruju uz suglasnost zaposlenika na temelju zahtjeva koji on podnese.

Isplata novčane pomoći

Financijska pomoć je isplata zaposleniku na teret dobiti organizacije. Ako je njegov iznos manji od 4000 rubalja, tada se porez na osobni dohodak ne zadržava od takve isplate.

| Zaduženje | Kreditna | Označavanje operacije |

| 84 | 73 | Obračun novčane pomoći zaposleniku |

| 84 | 76 | Obračun pomoći osobi koja nije zaposlenik (rođak i sl.) |

| 73, 76 | 68 | Zadržan je porez na osobni dohodak (ako je pomoć veća od 4000 rubalja) |

| 73, 76 | 50/1 | Novčana pomoć izdavana je iz blagajne |

| 73, 76 | 51 | Novčana pomoć doznačena je s tekućeg računa |

| 84 | 69 | Doprinosi za novčanu pomoć su obračunati |

Bolovanje

Generiranje naknada za bolovanje ovisi o tome sudjeluje li regija u projektu izravnih plaćanja. U ovom slučaju organizacija obračunava i prikazuje u računovodstvu samo onaj dio bolovanja koji dolazi iz njezinih sredstava.

| Zaduženje | Kreditna | Označavanje operacije |

| 20, 23, 25, 26 | 70 | Bolovanje akumulirano za 3 dana na teret organizacije |

| 69 | 70 | Bolovanje akumulirano na teret socijalnog osiguranja (za regije koje ne sudjeluju u izravnim plaćanjima) |

| 70 | 68 | Porez na dohodak po odbitku od bolovanja |

| 70 | 50, 51 | Bolovanje izdano u gotovini ili prebačeno preko banke |

Plaćanje za godišnji odmor

Prema Zakonu o radu, svaki zaposlenik ima pravo na razdoblje ako je radio određeno vrijeme. Odraz takvog razdoblja u računovodstvu ovisi o tome stvara li tvrtka rezervu za godišnji odmor. Osim toga, ako godišnji odmor pada unutar dva mjeseca, plaćanje za sljedeći mjesec tereti odgođene troškove.

| Zaduženje | Kreditna | Označavanje operacije |

| Korištenje rezerve | ||

| 20 | 96 | Stvorena je rezerva za godišnji odmor |

| 96 | 70 | Odmor pripisan zaposleniku |

| 96 | 69 | |

| 70 | 68 | Porez na dohodak po odbitku |

| 70 | 50/1, 51 | |

| Bez korištenja rezerve | ||

| 20, 23, 25, 26 | 70 | Godišnji odmor za tekući mjesec je obračunat |

| 97 | 70 | Obračun godišnjeg odmora je napravljen za sljedeći mjesec. |

| 20, 23, 25, 26 | 69 | Obračunati su doprinosi društvenim fondovima za godišnji odmor |

| 97 | 69 | Doprinosi za socijalne fondove obračunani su za godišnje odmore koji padaju u sljedećem mjesecu |

| 70 | 68 | Porez na dohodak po odbitku |

| 70 | 50/1, 51 | Regres je isplaćen |

Isplata plaće u naravi

Zakon dopušta da se dio plaće zaposlenika isplati u naravi. Međutim, taj iznos ne smije biti veći od 20% ukupne obračunane plaće. Kao isplata za plaću može se izdati imovina koju zaposlenik može koristiti ili koristiti.

| Zaduženje | Kreditna | Označavanje operacije |

| 70 | 90/1 | Zaposleniku je isplaćena plaća u naravi |

| 90/2 | 43, 41 | Trošak robe izdane kao plaće je otpisan |

| 70 | 91/1 | Ostala imovina izdana je kao plaća (materijal, dugotrajna imovina i dr.) |

| 91/2 | 01, 08, 10 | Vrijednost imovine izdane kao plaća je otpisana |

| 02 | 01 | Otpisana je amortizacija dugotrajne imovine koja je prenesena kao isplata plaća |

Važno! Zabranjeno je izdavanje alkoholnih pića, opojnih i otrovnih tvari, oružja i streljiva, kao i mjenica kao plaćanje.

Naveden je kontni plan i upute za njegovo korištenje za računovodstvo svih plaćanja koje organizacija vrši svojim zaposlenicima.

Održavanje plaće na računu 70

Uzima u obzir sve obračune s osobljem:

- o plaćama, uključujući osnovnu i dodatnu plaću te stimulacije i naknade;

- na, beneficije i naknade;

- za isplatu godišnjeg odmora i naknade za neiskorišteni godišnji odmor;

- o odbicima od plaće za naknadu gubitaka od braka, nestašice, krađe, štete na materijalnim dobrima itd.;

- o plaćanju sindikalne članarine, komunalnih i drugih usluga od strane radnika;

- temeljem sudske odluke i dr.

Na knjiženja na računu 70 potraživanja iskazuju iznos duga poduzeća/organizacije prema zaposleniku, po dugovanju - umanjenje tog duga zbog isplate plaća ili drugih iznosa koji pripadaju zaposlenicima u skladu sa zakonom, odnosno nastanak duga zaposlenika prema poduzeću.

Analitička konta za račun 70 mogu se otvoriti za grupe radnika (po odjelima) i za svakog radnika posebno.

Glavni odgovarajući računi za račun 70 pri obračunu plaća određuju se prema vrsti djelatnosti poduzeća (organizacije):

- u proizvodnji – (za radnike u glavnoj proizvodnji), (za radnike u pomoćnoj proizvodnji), 25 (za radnike uključene u upravljanje i održavanje radionica i/ili pogona), 26 (za djelatnike pogonske uprave i stručnjake), 29 ( za radnike u uslužnoj proizvodnji i farmama);

- u sektoru trgovine i usluga - .

Pri izračunu naknada koriste se računi namijenjeni obračunima s izvanproračunskim fondovima (). Pri izračunu godišnjeg odmora i iznosa naknade za dugogodišnji rad koristi se itd.

Sva navedena razgraničenja se vrše na teret navedenih računa iu korist računa 70.

Pogledajte upute korak po korak za izračun i isplatu plaća u 1C 8.3:

Knjiženja: obračunate plaće

Osnovni obračun plaća:

| Račun Dt | Kt račun | Opis ožičenja | Iznos transakcije | Baza dokumenata |

| 20 (23, 25, 26, 29) | 70 | Knjiženje: obračunate plaće zaposlenicima glavne proizvodnje (pomoćni radnici, radnici na održavanju, upravljanju i održavanju radionica i poduzeća u cjelini) | 150000 | Pomoć-izračun |

| 44 | 70 | Plaće obračunate zaposlenicima trgovačkog ili uslužnog poduzeća | 60000 | Pomoć-izračun |

| 69 | 70 | (zbog bolesti, ozljede na radu, trudnoće i poroda i dr.) | 20000 | Pomoć-izračun |

| 91 | 70 | Plaće obračunate zaposlenicima angažiranim na aktivnostima koje nisu uobičajene za poduzeće (na primjer, održavanje iznajmljenih objekata) | 30000 | Pomoć, obračun, ugovor o najmu |

| 96 | 70 | Isplate zaposlenicima obračunavaju se iz pričuve za nadolazeće troškove i plaćanja (godišnji odmor, naknade za dugogodišnji rad itd.) | 40000 | Pomoć-izračun |

| 97 | 70 | Plaće su obračunate zaposlenicima angažiranim na poslovima klasificiranim kao razgraničeni trošak (razvoj i testiranje novih proizvoda, znanstveno istraživanje, istraživanje tržišta i dr.) | 35000 | |

| 99 | 70 | Plaće su obračunate zaposlenicima poduzeća uključenim u otklanjanje posljedica izvanrednih situacija, katastrofa, nesreća, prirodnih katastrofa itd. | 15000 | Potvrda obračuna, potvrda o izvršenim radovima |

Poduzeće (organizacija), u slučaju nedostatka sredstava, može djelomično isplatiti zaposlenike u naravi, ali takva plaćanja ne bi smjela prelaziti 20% obračunatog iznosa plaće. Kod plaćanja rada proizvodima vlastite proizvodnje isti se uzima u obzir po tržišnim cijenama sukladno čl. 40 Porezni zakon Ruske Federacije. Porez na dohodak i jedinstveni socijalni porez na isplate zaposlenicima u naravi plaćaju se po općoj osnovi prema tržišnoj vrijednosti proizvoda ili drugih materijalnih sredstava izdanih zaposlenicima.

Kako prikazati isplate plaća, poreza i odbitaka u transakcijama

Ova knjiženja iskazuju se na dugovanju računa 70 iu korist odgovarajućih računa. Oni pokazuju smanjenje duga organizacije prema zaposlenicima.

| Račun Dt | Kt račun | Opis ožičenja | Iznos transakcije | Baza dokumenata |

| 70 | 50 | Knjiženje za izdavanje iz ureda za obračun plaća | 254500 | Plaća, blagajnički nalog |

| 70 | 51 | Plaće su doznačene na bankovne račune zaposlenika (bankovne kartice) s računa poduzeća | 50000 | Potvrda o uplati, nalog za plaćanje, ugovor sa bankom |

| 70 | 68.01 | Porez na dohodak po odbitku od plaća zaposlenika | 45500 | Pomoć-izračun |

| 70 | 71 | Iznos koji prethodno nije vratio, izdat na račun, zadržan je od plaće zaposlenika | 2500 | Avansno izvješće zaposlenika |

| 70 | 73 | Zaposleniku je uskraćen iznos naknade materijalne štete koju je prouzročio | 5500 | |

| 70 | 75 | Kupnja dionica poduzeća od strane zaposlenika kao isplata plaća | 20000 | Izjave zaposlenika, odluka glavne skupštine dioničara |

| 70 | 76 | Odbici od plaće zaposlenika u korist trećih osoba (članarina i naknada za osiguranje, alimentacija, otplata režija, ostala plaćanja po sudskim odlukama i sl.) | 10000 | Pomoć-izračun |

| 70 | 94 | Od utvrđenih počinitelja zatajili su iznos materijalne štete | 5000 | Izvješće o internoj istrazi, nalog za naknadu štete |

U skladu sa Zakonom o radu Ruske Federacije, poslodavac je dužan isplaćivati plaću najmanje dva puta mjesečno. Iznos akontacije ne smije biti manji od plaće ili tarifnih stavki za prvu polovicu odrađenog mjeseca. Shema avansnog plaćanja prikazana je na sl. 1.

Riža. 1. Postupak i vrijeme plaćanja akontacije.

Odbici od plaće mogu se vršiti samo u slučajevima predviđenim zakonom. Umjetnost. 138 Zakona o radu Ruske Federacije utvrđuje ograničenja na iznos odbitaka od plaća:

- u standardnim slučajevima - ne više od 20% iznosa plaće;

- u posebnim slučajevima predviđenim zakonom, kao i pri odbijanju od zarade zaposlenika prema nekoliko izvršnih dokumenata - ne više od 50% plaće;

- kada zaposlenik služi popravni rad, plaća alimentaciju za maloljetnu djecu ili nadoknađuje štetu kao posljedicu kaznenog djela - ne više od 70% plaće.

PAŽNJA: sličan članak na 1C ZUP 2.5 -

✅

✅

Dokument je namijenjen da sadrži podatke o vremenskim razgraničenjima za sve zaposlenike, odbicima i obračunatim porezima i doprinosima na kraju mjeseca. Dokument se izrađuje za svaki mjesec jednom, nakon obračuna svih naknada, doprinosa i poreza. Dakle, ovaj dokument je potrebno unijeti nakon obračuna dokumenta za sve zaposlenike.

Podsjećam da nastavljam razmatrati ovo pitanje na temelju informacijske baze koja je formirana nakon rezultata. Imali smo plaće za listopad za tri zaposlenika: prema Sidorovu - plaćanje po satu i bonus; prema Ivanovu - isplata prema plaći, a imao je i bolovanje; po Petrovu - isplata po plaći i rad slobodnim danima.

Kreirajmo dokument Odraz plaća u računovodstvu(rubrika Plaća – Odraz plaće u računovodstvu) i kliknite na gumb Ispunite.

Redovi se kreiraju za svakog zaposlenika u tabelarnom dijelu. Prema Ivanovu: prvi red je Isplata prema plaći. Zatim se podaci o bolovanju dijele u dva retka: zasebno Troškovi za socijalno osiguranje i Troškovi na teret poslodavca. Obračun za zaposlenika Petrova također je podijeljen u dva reda: Isplata po osnovi plaće i Isplata za rad vikendom. Za zaposlenika Sidorova, obračun: Plaćanje po satu i bonus.

Želio bih vam skrenuti pozornost na činjenicu da u ovom odjeljku tablice stupac Metoda refleksije nije popunjen. Na temelju podataka u ovom stupcu određuje se koji će računi biti prikazani u ovom ili onom obračunskom razgraničenju. Ovo će postati jasnije kada počnemo razmatrati ovaj dokument na strani računovodstvenog programa malo niže.

Odlučimo kako konfigurirati program tako da stupac Reflection method bude ispunjen. Najvažnija postavka nalazi se u informacijama o organizaciji. Postavke odjeljka – pojedinosti o organizaciji.

Idite na karticu Računovodstvene politike i ostale postavke – Računovodstvo i isplata plaća. O svim ostalim programskim postavkama govorim detaljnije u članku

Ovdje za cijelu organizaciju možemo definirati metodu refleksije koja će se primijeniti na zaposlenike cijele organizacije. Izbor se vrši iz istoimenog imenika Načini odražavanja plaća u računovodstvu.

U našoj bazi podataka kreiran je element direktorija pod nazivom “26-70” koji će nam reći da ćemo kasnije na strani računovodstvenog programa ovom metodom refleksije povezati konto 26. Na strani programa plaća, konto nije navedeno, budući da je kontni plan u 1SZUP 3.1- Ne. To je na strani računovodstvenog programa. Stoga, ovdje bismo trebali postavite samo naziv metode refleksije, ali takav naziv pod kojim možemo razumjeti koji će se račun, možda i koja analitika, vezati uz ovu metodu promišljanja na strani računovodstvenog programa.

Odabiremo način na koji odražavamo "26-70" za organizaciju u cjelini. Napominjemo da će ovaj način promišljanja biti na snazi od listopada 2016. godine, budući da od ovog mjeseca vodimo evidenciju u bazi podataka. Klik Spremi i zatvori.

Nakon što smo spremili promjenu u ovaj imenik, idemo na dokument Odraz plaća u računovodstvu i ponovno ga napuniti.

Za sve zaposlenike popunjena je Metoda refleksije “26-70”. Nije uključeno samo za obračune bolovanja na teret Fonda socijalnog osiguranja. Program vidi da je ovo vremensko razgraničenje dužno Fondu socijalnog osiguranja i na strani računovodstvenog programa automatski se unosi knjiženje Debitni račun. 69.01 Kreditni račun 70.

Osim obračunatih iznosa, ovaj dokument sadrži i podatke o obračunatim doprinosima.

Iz dokumenta su također preuzeti podaci o premijama osiguranja Obračun plaća i doprinosa. Doprinosi će se odraziti na istu računovodstvenu metodu koja je utvrđena za obračunati iznos od kojeg se ti doprinosi obračunavaju. Dakle, obračuni i doprinosi prikazani su u jednoj kartici dokumenta „Odraz plaća u računovodstvu“.

Ovaj dokument također sadrži karticu Obračunati porez na dohodak. Prijeđimo na to.

Na ovoj kartici program prikuplja porez na dohodak zaposlenika mjesečno. U računovodstvenom programu će se na temelju dobivenih podataka generirati promet za porez na dohodak obračunat za mjesec. Detaljno o obračunu obračunatog, obustavljenog i prenesenog poreza na dohodak možete pročitati.

Sada razgovarajmo o odražavanju odbitaka. U dokumentu Obračun plaća i doprinosa imali smo dva držanja.

Riječ je o odbitku po ovršnom rješenju i odbitku za mobilne komunikacije. Ti su se odbici odrazili na tab Uskraćena plaća dokument Odraz plaća u računovodstvu

Na ovoj kartici ne postoji nešto poput metode refleksije. Knjiženje će se odrediti na temelju Vrsta operacije. Za alimentaciju program je automatski unio vrstu operacije. Program je također zamijenio vlastitu vrstu operacije za odbitak za mobilne komunikacije - . To se dogodilo jer smo u postavkama vrste odbitka naznačili da ovaj odbitak ima svrhu „Odbitak za namire drugih transakcija” i vrstu operacije Odbitak za ostale transakcije sa zaposlenicima(Odjeljak Postavke – Odbici, gdje smo kreirali vrstu odbitka „Odbitak mobilne veze (preko ograničenja)”).

Program je to vidio, i to već u dokumentu Odraz plaća u računovodstvu zamijenio potrebnu vrstu operacije. Vidjet ćemo kakvo knjiženje podrazumijeva tip operacije Zadržavanje za ostale poslove sa zaposlenicima na strani računovodstvenog programa.

Dakle, pogledali smo sve kartice dokumenta Odraz plaća u računovodstvu. Sada učinimo naš primjer malo kompliciranijim.

Ovdje možemo odrediti metodu refleksije za određenog zaposlenika. Odaberite metodu refleksije 20-70. Ova će postavka imati prednost nad postavkom u detaljima vaše organizacije. Program će prilikom ispunjavanja dokumenta vidjeti da je kartica zaposlenika konfigurirana metodom refleksije Odraz plaća u računovodstvu Za ovog zaposlenika bit će odabrana metoda refleksije 20-70.

Za ostale zaposlenike nismo napravili takve postavke u njihovim karticama, pa će se primijeniti metoda refleksije koja je naznačena općenito za cijelu organizaciju. U sljedećoj objavi ćemo se detaljnije osvrnuti na ostale slične postavke i njihov prioritet, jer... Ovo nije jedino mjesto gdje možete prilagoditi način na koji odražavate. Metoda refleksije može se konfigurirati na razini obračunske vrste, na razini nekih dokumenata, u imeniku Divisions iu nekim drugim dijelovima programa. Sve te postavke imaju svoj prioritet. Ali o tome ću govoriti u posebnom članku.

Vratimo se našoj temi. Pregledajmo naš dokument. Sada je dokument spreman za prijenos u računovodstveni program.

Odraz plaća u računovodstvu u programu 1C Računovodstvo 3.0

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna plaća u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun plaća u 1C ZUP 3.1

Korak po korak upute za početnike:

Prijeđimo na računovodstveni program. Prijenos dokumenta Odraz plaća u računovodstvu proizvedene tijekom sinkronizacije. Neću se detaljno zadržavati na postavljanju i izvođenju sinkronizacije, jer sam o tome detaljno pisao, i. Ali ću napomenuti da u 1C računovodstvu, baš kao iu ZUP-u, postoji dnevnik dokumenata Odraz plaća u računovodstvu. Ovaj dnevnik je sinkroniziran s dnevnikom u ZUP-u i ovdje se kreira sličan dokument. Na slici ispod prikazan je dokument Odraz plaća u računovodstvu koji je nakon sinkronizacije kreiran u Računovodstvu.

Budući da prijenos izvodimo po prvi put, također bismo trebali dodatno konfigurirati korištene metode refleksije. Otvorit će se prozor.

Odaberite metodu refleksije 26-70 za uređivanje. Da biste to učinili, pritisnite gumb F2 ili desnom tipkom miša pozovite kontekstni izbornik. Odaberite Promijeniti.

Na strani plaće samo smo naveli naziv ove metode ogleda, ali na strani računovodstvenog programa već imamo mogućnost postavljanja računovodstvenog računa koji podrazumijeva ovu metodu ogleda.

U ovom slučaju, ova metoda odražavanja podrazumijeva računovodstveni konto 26. Označavamo stavku troška - to će vjerojatno biti naknada za rad. Uštedjeti.

Isto radimo za metodu refleksije 20-70. Upisujemo knjigovodstveni konto 20.01 i stavku troška - Naknada rada. Ograničimo se na ove postavke.

Pregledajmo dokument. Otvorimo ožičenje. Hajde da shvatimo kakvu vrstu ožičenja imamo.

Prva dva retka za zaposlenika Sidorova - njegova plaća i bonus prikazani su na računu 20, tj. knjiženje D-t 20 K-t 70.

Nadalje, generirana su knjiženja D-t 26 K-t 70 za preostale zaposlenike, tj. Ovo je postavka koju smo postavili za organizaciju kao cjelinu (redak 3 - 6). Na sedmom gradilištu imamo knjiženje koje odražava činjenicu da se bolovanje akumulira na teret Fonda socijalnog osiguranja (Dt 69.01 Kt 70)

Redovi 11 do 18 su unosi koji se odnose na premije osiguranja. Skup 69 računa znači premije osiguranja.

I zadnja dva retka su podaci koji se odnose na odbitke. Za zaposlenika Petrova, alimentacija, program vidi vrstu operacije Alimentacijske i druge ovrhe. U programskom kodu je zapisano da ova vrsta operacije odgovara knjiženju D-t 70 K-t 76.41 i automatski se zamjenjuje. O Odbici za ostale transakcije sa zaposlenicima, tada u programskom kodu stoji da ova vrsta rada odgovara ožičenju D-t 70 K-t 73.03.

Dakle, danas smo shvatili zašto nam je potreban dokument “Odraz plaća u računovodstvu”, na koje postavke treba obratiti pozornost prije ispunjavanja i kako se generiraju transakcije u programu 1C Računovodstvo 3.0 na temelju ove isprave, preneseno iz 1C ZUP 3.1. U sljedećoj objavi detaljnije ću govoriti o raznim postavkama za metode refleksije i prioritetu tih postavki na strani ZUP programa.

Kako bi se organizirao obračun rada i plaća u poduzeću, računovodstvena politika određuje koji će se oblici primarnih dokumenata koristiti u tu svrhu. Istodobno, stupanjem na snagu zakona o računovodstvu od 6. prosinca 2011. br. 402-FZ, uporaba jedinstvenih obrazaca prestala je biti obvezna.

Ali mnogi računovođe, kada organiziraju obračun plaća, daju prednost obrascima primarnih dokumenata odobrenih Rezolucijom Goskomstata br. 1 od 5. siječnja 2004. Primarna dokumentacija za računovodstvo kretanja osoblja su nalozi (o zapošljavanju, otpuštanju, transferima, osiguranje plaćenog dopusta itd.) . Za svakog primljenog djelatnika izrađuje se osobna kartica i otvara osobni račun.

Podaci o obračunatim i isplaćenim plaćama, iznosima umanjenja i umanjenja unose se na osobni račun koji se otvara u pravilu za godinu dana. Podaci se prenose u osobne kartice iz radnih listova, listova bolovanja, naloga za rad na komad, naloga (o odbicima ili obračunu bonusa) itd.

O postupku organiziranja primarnog računovodstva u poduzeću možete saznati iz članka "Postupak organiziranja primarnog računovodstva" .

Računovodstvo obračuna s osobljem za plaće - račun za računovodstvo

Za evidentiranje obračuna naknada za osoblje koristi se računovodstveni račun 70 - on sažima relevantne podatke za svakog zaposlenika poduzeća.

Na dugovnoj strani računa iskazuje se iznos isplaćenih plaća, kao i iznos umanjenja (za poreze (konto 68), za izvršne isprave (konto 76), manjkove (konto 73) i štete na dragocjenostima (konto 94) itd. .) . Ako zaposlenik ne primi svoju obračunatu plaću na vrijeme, tada se taj iznos odražava na teret računa. 70 u korespondenciji s računom. 76.

Zajam prikazuje:

- iznose obračunatih plaća u korespondenciji s računima na kojima se prikupljaju pripadajući troškovi;

- iznose obračunate naknade za godišnji odmor u korespondenciji s računom. 96;

- obračunate dividende zaposlenicima tvrtke u korespondenciji s računom. 84.

Poduzeća moraju organizirati analitičko računovodstvo prema računovodstvu 70 za svakog zaposlenika.

O računovodstvenom registru, koji sažima podatke o nagodbama sa zaposlenicima za plaće, pročitajte članak

Karakteristike bilance stanja za račun 70 .

Računovodstvo: obračun plaća

S obzirom na to da se troškovi plaća odražavaju na trošak proizvodnje, plaće se obračunavaju prema računu. 70 u korespondenciji s računima:

- 20 (23, 25, 26, 29) - za proizvodna poduzeća (ovisno o strukturnoj jedinici u kojoj je zaposlenik zaposlen);

- 44 - za trgovačka poduzeća.

Računovodstvo: plaće koje treba izdati

Računovodstvo za plaće i odbitke od njih također treba jasno odražavati iznos koji se plaća zaposlenicima. S tim u vezi, obračunava se na teret računa. 70 plaća će biti smanjena.

Porez na dohodak obvezno se obustavlja iz plaća svih zaposlenika - u tu svrhu knjiži se Dt 70 Kt 68.

Isplata plaća (bez poreza na dohodak i odbitaka na ovršnim rješenjima itd.) vrši se putem blagajne ili prijenosom sredstava na kartični račun zaposlenika. Prilikom izdavanja računa plaće. 70 odgovara računu. 50 (51).

Kako se plaće prenose na karticu možete saznati u članku “Procedura prijenosa plaća na bankovnu karticu” .

Računovodstvo obračuna plaća – knjiženja

U skladu s računskim planom, odobrenim nalogom Ministarstva financija od 31. listopada 2000. br. 94n, predlaže se korištenje takvih glavnih unosa s računa. 70:

- Dt 70 Kt 50-52, 55, 68-69, 71, 73, 76, 79, 94;

- Dt 08 20, 23, 25, 26, 28-29, 44, 69, 76, 79, 84, 91, 96-97, 99 Kt 70.

Obračun rada i plaća kod pojednostavljivača

Računovodstvo plaća za OSN i pojednostavljeni porezni sustav provodi se na isti način, s izuzetkom da neće svi pojednostavljivači moći smanjiti svoj prihod za iznos troškova rada. Ovo pravo zadržavaju samo oni pojednostavljivači koji su odabrali objekt pojednostavljenog oporezivanja „dohodak umanjen za troškove“.

Rezultati

Za računovodstvo naknada za osoblje koristi se račun 70. On sažima informacije o obračunatim plaćama, odbicima i iznosima za isplatu.

Da biste prikazali isplate ili odbitke zaposlenicima u programu "1C: Računovodstvo 8 (rev. 2.0)", morate ispuniti direktorije "Metode odražavanja plaća u računovodstvu", "Obračuni organizacija" (vrste obračuna) i naznačiti točne informacije u njima.

Pogledajmo nekoliko primjera.

Odraz plaća proizvodnih radnika

Primjer: Poduzeće ima proizvodnju, a plaće proizvodnih radnika treba knjižiti u korist računa 20, uz odgovarajuću analitiku.Radnje u programu:

1. Informacije o računovodstvenim unosima za obračunate isplate sadržane su u priručniku „Metode odražavanja plaća u računovodstvu” (izbornik „Plaća - Podaci o vremenskim razgraničenjima” ili kartica „Plaća”). Standardno ima dvije vrijednosti: „ne odražavati u računovodstvu” i „Zadano odražavati vremenska razgraničenja” (konto 26). Za odraz plaće na računu 20, kreirat ćemo novu metodu odraza, označiti račun zaduženja: 20 i analitiku za ovaj račun. Kreditni račun: 70. Rekvizit „Vrsta vremenskih razgraničenja” koristi se za uključivanje vremenskih razgraničenja u troškove rada u skladu s člankom 255. Poreznog zakona Ruske Federacije.

2. Podaci o vremenskim razgraničenjima dodijeljenim zaposlenicima nalaze se u imeniku „Osnovna obračunska razdoblja” („Obračunska razdoblja organizacija”, također se nazivaju „vrste obračuna”). Imenik je dostupan kroz izbornik “Plaća - Podaci o obračunima” ili karticu “Plaća”. Prema zadanim postavkama, postoji jedno obračunsko “Plaća po danu”. Kreirajmo novo razgraničenje, možete koristiti kopiranje. Izrađeni način iskaza vremenskih razgraničenja označavamo na kontu 20. Zatim je važno pravilno ispuniti sljedeće podatke: vrsta poreza na dohodak: 2000 (Naknada za obavljanje radnih ili drugih obveza...), vrsta dohotka za osiguranje premije: prihod koji u potpunosti podliježe premijama osiguranja.

3. U dokumentu “Zapošljavanje” (ili “Premještaj osoblja”) u polju “Vrsta obračuna” za proizvodne radnike naznačit ćemo novo obračunavanje:

4. Na kraju mjeseca kreiramo dokument “Obračun plaća zaposlenicima”. Prilikom automatskog popunjavanja zamjenjuju se vrste izračuna navedenih za zaposlenike:

5. Izvršavamo dokument “Obračun plaća zaposlenicima”. Na Dt kontu 20 generirana su knjiženja, sukladno postavkama (na slici nisu prikazani podaci za sve zaposlenike):

6. Izrađujemo i provodimo regulatorni dokument “Obračun poreza (doprinosa) iz plaće”. Na račun 20 obračunat će se i doprinosi na plaće proizvodnih radnika.

Odraz novčane kazne naplaćene zaposleniku

Primjer: Zaposleniku je izrečena novčana kazna, iznos je knjižen na konto 73 “Obračuni za naknadu materijalne štete”.Radnje u programu. Naravno, možete odraziti kaznu ručnim radom. Ali ako se takvo obračunavanje mora ponavljati, onda ima smisla unijeti informacije u program kako bi to odražavale.

1. Stvorite novi način za odraz plaće "Dobro". Budući da se radi o odbitku, knjižit će se na teret računa 70 iu korist 73.02. Ne navodimo vrstu razgraničenja.

2. Kreirajte novu vrstu obračuna (razgraničenje) “Fino”. Ne popunjavamo vrstu dohotka pod porezom na dohodak i vrstu obračuna pod poreznom šifrom. Međutim, potrebno je popuniti vrstu prihoda za premije osiguranja, pa odabiremo “Prihodi koji ne podliježu premijama osiguranja”. Navedite stvorenu metodu refleksije:

3. Na kraju mjeseca kreiramo dokument “Obračun plaća zaposlenicima”. Ručno dodajemo redak koji označava zaposlenika, vrstu obračuna „Kazna” i iznos:

4. Izvršavamo dokument “Obračun plaća zaposlenicima”. Kazna se odražava knjiženjem Dt 70 Kt 73.02, u skladu s postavkama:

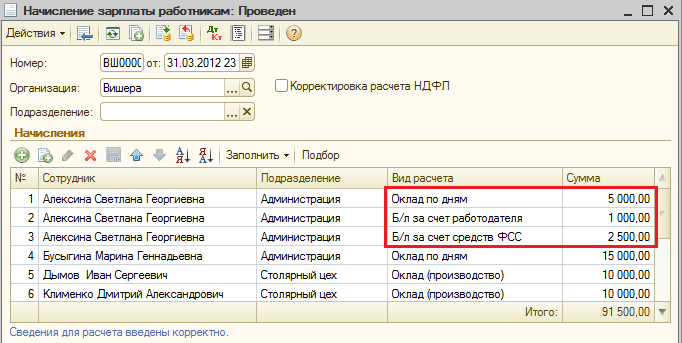

Primjer: Zaposlenica je bila na bolovanju i primala je naknadu za privremenu nesposobnost. Prva dva dana bolovanja plaća poslodavac, troškovi se terete na računu 26. Sljedeći dani bolovanja plaćaju se na teret Fonda socijalnog osiguranja.

Radnje u programu:

1. Kako bismo prikazali naknade iz Fonda socijalnog osiguranja, stvaramo novi način prikaza plaća. Dužni račun: 69.01 “Obračuni za socijalno osiguranje”, analitika: “Troškovi osiguranja”. Račun pozajmice: 70, ne popunjava se vrsta vremenskog razgraničenja.

2. Izrađujemo novu vrstu obračuna (obračuna) naknada iz Fonda socijalnog osiguranja. Navedite stvorenu metodu refleksije. Vrsta dohotka za porez na dohodak: 2300 (Naknade za privremenu nesposobnost), doprinosi za osiguranje: “Naknade iz državnog obveznog socijalnog osiguranja na teret Fonda socijalnog osiguranja”. Ne navodimo vrstu obračuna prema članku 255. Poreznog zakona Ruske Federacije, jer naknade nisu uključene u troškove plaća.

3. Naknada za bankovni račun na teret poslodavca može se računovodstveno iskazati metodom iskazivanja rashoda “Default” (konto 26). No, kako bi uplate bile ispravno uzete u obzir prilikom obračuna poreza na dohodak i premije osiguranja, potrebno je izraditi obračun (vrstu obračuna) i navesti pripadajuće vrste prihoda. Izrađujemo obračun, naznačujemo “Odraz obračuna prema zadanim postavkama”, vrstu dohotka za porez na dohodak: 2300 (Privremena invalidnina). Na naknadu se ne plaćaju doprinosi za osiguranje, pa odabiremo „Prihodi koji u cijelosti ne podliježu plaćanju doprinosa, osim naknada na teret Fonda socijalnog osiguranja...“. Ne navodimo vrstu obračuna prema članku 255. Poreznog zakona Ruske Federacije, jer naknade nisu uključene u troškove plaća.

4. Program 1C: Računovodstvo nije namijenjen izračun plaće i druga plaćanja. Stoga izračunavamo iznose naknada izvan programa. Na kraju mjeseca u programu kreiramo dokument “Obračun plaća zaposlenika”. Ručno dodajemo retke u kojima označavamo zaposlenika, vrste isplata za isplate na teret poslodavca i na teret Fonda socijalnog osiguranja te iznose naknada. Ovom radniku također mijenjamo iznos obračunate plaće, budući da se plaća ne isplaćuje za vrijeme bolovanja.

Izrađujemo dokument “Obračun plaća zaposlenicima”. Iznosi plaća i naknada na teret poslodavca terete račun. 26, iznos b/l na teret Fonda socijalnog osiguranja - na račun. 69.01s potkonto “Troškovi osiguranja”, prema postavkama:

Da bi se isplata naknada na teret Fonda socijalnog osiguranja odrazila u računovodstvu premija osiguranja, potrebno je izraditi i provesti regulatorni dokument „Obračun poreza (doprinosa) iz fonda plaća“. Generira ne samo računovodstvena knjiženja, već i kretanja u registrima poreza i doprinosa, posebno u registru „Računovodstvo prihoda za obračun premija osiguranja“:

Generirati ćemo izvješće “Doprinosna kartica” (izbornik “Plaća - Obračun poreza na dohodak i poreza (doprinosa) s plaće” ili kartica “Plaća”). Na kartici se, osim osnovice za obračun doprinosa i samih doprinosa, iskazuje i neoporezivi iznos naknada na teret poslodavca, kao i iznos obračunatih naknada na teret Fonda socijalnog osiguranja.