Суб'єкти господарювання залучають найманий персонал виходячи з трудових угод, які передбачають виплату працюючим у компанії за їхню працю певного розміру винагороди. Процеси з розрахунку та видачі таких сум повинні обов'язково відображатись у бухобліку. Для цих цілей застосовуються проводки із заробітної плати та податків.

Встановлює наступні рахунки, за допомогою яких здійснюється нарахування та виплата зарплати працівникам, які працюють у компанії за трудовими договорами:

- Рахунки облік витрат за місцями їх виникнення – 08, 20,23,25,26,28,29,44, 86, 91, 96, 99. – застосовуються нарахування зарплати співробітникам підприємства, зайнятим у різних структурних підрозділах предприятия.

- Рахунок 50 – відображення виплати зарплати з каси компанії.

- Рахунок 51 - для відображення перерахування винагороди працівникам з їхньої рахунки банку.

- Рахунок 68 «ПДФО» – застосовується під час виконання роботодавцем обов'язків податкового агента з утримання та перерахування зарплати.

- Рахунок 69 - використовується для нарахування допомоги, що включаються до зарплати працівника, але виплачуються із засобів соцстраху; цей рахунок застосовується також, коли компанія в рамках обов'язкового соціального страхування здійснює нарахування на зарплату внесків до ПФР, ФОМС, ФСС.

- – використовується при нарахуванні та видачі заробітку співробітникам. На цьому рахунку збирається інформація про розрахунки з працівником із зарплати.

- Рахунок 73 - застосовується, коли з працівником існують інші взаємини, пов'язані з утриманням із його зарплати. Насамперед це повернення наданих позик, відшкодування заподіяної організації шкоди, нарахування компенсації за використання особистого транспорту тощо.

- - застосовується у разі здійснення утримання за виконавчими листами, що надійшли в компанію на користь третіх листів, а також на підставі заяви працівника в добровільному порядку. На цьому рахунку відбувається відображення депонування зарплати.

- Рахунок 84 - використовується при нарахуванні сум, належних працівникові, джерелом яких є прибуток підприємства.

Проведення із заробітної плати

Нараховано заробітну плату, проведення у таблиці:

| Дебіт | Кредит | Позначення операції |

| 08 | 70 | Нараховано заробіток працівникам при створенні або придбанні необоротних активів |

| 70 | Нараховано заробіток основним працівникам підприємства. | |

| 23 | 70 | Нараховано заробіток допоміжним працівникам підприємства. |

| 25 | 70 | Нараховано заробіток загально цеховим працівникам організації. |

| 26 | 70 | Нараховано заробіток адміністративно-управлінським працівникам. |

| 29 | 70 | Нараховано заробіток обслуговуючого персоналу. |

| 44 | 70 | Нараховано заробіток працівникам при реалізації товару |

| 91 | 70 | Нараховано заробіток співробітникам, які займаються вибуттям основних засобів та матеріалів. |

| 20, 96 | 70 | Нараховано відпускні співробітникам компанії (без створення резерву та зі створенням резерву майбутніх платежів). |

| 20 | 70 | Нараховано компенсацію за невикористаний час відпочинку та вихідну допомогу при звільненні |

| 69 | 70 | Нараховано допомогу по листку непрацездатності. |

| 84 | 70 | Нараховано матеріальну допомогу, премію з прибутку компанії |

| 84 | 70 | Нараховано дивіденди учаснику товариства, коли він є працівником компанії |

| 97 | 70 | Нараховано заробіток працівникам за рахунок витрат майбутніх періодів. |

| 99 | 70 | Нараховано заробіток працівникам, які залучені до ліквідації надзвичайних наслідків. |

Проведення в бюджетній установі

У бюджетних установах діє інший План рахунків, ніж комерційних підприємств.

Таблиця, подана нижче, містить проведення з розрахунку та видачі зарплати в бюджетних організаціях.

| Дебіт | Кредит | Позначення операції |

| 040120211 | 030211730 | Нараховано заробіток працівникам бюджетної організації |

| 030211830 | 030301730 | Утримано із зарплати ПДФО |

| 030211830 | 020134610 | Видано зарплату готівкою з каси організації |

| 040120213 | 030310730 | Нараховано внески до ПФР |

| 040120213 | 030302730 | Нараховано внески до ФСС |

| 040120213 | 030307730 | Нараховано внески до ФОМС |

| 040120213 | 030306730 | Нараховано внески від СР на виробництві |

| 030211830 | 030402730 | Депоновано не видану у строк зарплату |

| 030211830 | 020111610 | Перераховано зарплату на картрахунки співробітників |

| 030211830 | 030403730 | Здійснено утримання за виконавчим листом |

| 030302830 | 030213730 | Нараховано допомогу по листку непрацездатності (за рахунок ФСС). |

| 040120213 | 030213730 | Нараховано допомогу за рахунок бюджетної організації (3 дні). |

Вам буде цікаво:

УІН у платіжному дорученні: що це таке, де його взяти з 2019 року

Проведення з сплати податків

Із зарплати працівника має бути утримано податок ПДФО. Крім цього, на всю суму заробітку нараховуються внески до соцфондів та на травматизм.

Нарахування внесків здійснюється на ті самі рахунки витрат, що й зарплата цього працівника. Перерахування таких обов'язкових платежів відбувається лише безготівковим способом у встановлені законом строки.

| Дебет | Кредит | Позначення операції |

| 70 | 68 | Із заробітку знято податок ПДФО |

| 73 | 68 | Податок ПДФО утримано з матеріальної допомоги (при її розмірі більше 4000 руб.) |

| 68 | 51 | Здійснено перерахування податку до бюджету |

| 20, 23, 25, 26 | 69/ПФ | Нараховано внески до пенсійного фонду |

| 20, 23, 25, 26 | 69/СОЦ | Нараховано внески у соцстрах |

| 20, 23, 25, 26 | 69/МЕД | Нараховано внески у медстрах |

| 20, 23, 25, 26 | 69/ТРАВМ | Нараховано внески до ФСС на травматизм |

| 69/ПФ | 51 | Перераховано внески до пенсійного фонду |

| 69/СОЦ | 51 | Перераховано внески у соцстрах |

| 69/МЕД | 51 | Перераховано внески у медстрах |

| 69/ТРАВМ | 51 | Виплачено внески до ФСС на травматизм |

Приклади бухгалтерських проводок

Розглянемо бухгалтерські проводки із заробітної плати приклади у таблиці.

Виплата зарплати у строк

Зарплата може виплачуватись з каси організації, або безготівковим перерахуванням на картку чи банківський рахунок.

Виплата депонована

Якщо зарплата видається працівникам готівкою, є певний законом термін видачі. Якщо після завершення в касі залишилися невидані суми, то така зарплата підлягає депонуванню, тобто поверненню на розрахунковий рахунок. Видати її необхідно на першу вимогу.

| Дебет | Кредит | Позначення операції |

| 50/1 | 51 | З розрахункового рахунку отримано гроші до каси для виплати зарплати |

| 70 | 50/1 | Виплачено частину зарплати працівникам |

| 70 | 76/4 | Депоновано заробітну плату не видану у строк |

| 51 | 50/1 | Гроші повернуто назад на розрахунковий рахунок |

| 76/4 | 50/1 | Видано депоновану зарплату на вимогу працівника |

| 76/4 | 68 | |

| 68 | 51 | Перераховано ПДФО до бюджету |

| 76/4 | 90/1 | Незатребувана зарплата списана на інші доходи |

Виплата зарплати на картку банку (зарплатний проект)

Особливість обліку видачі зарплати полягає у способі її обробки банком. Якщо підприємство надсилає єдиний реєстр, і з розрахункового рахунку, відповідно, списується одразу вся сума за документом, то правильніше оформляти таку виплату через рахунок 76.

Увага!Якщо ж банк по реєстру формує окрему платіжку по кожній людині, то можна видачу безпосередньо ставити на рахунок 51. Також потрібно не забувати про комісію, яку знімає банк за такі операції.

Виплата компенсації за затримку

Закон встановлює, що роботодавець проводить затримку у виплаті зарплати, він зобов'язаний самостійно розрахувати і виплатити працівникам компенсацію за цю подію. Така виплата не оподатковується, але на неї необхідно нараховувати соцвнески.

Повернення зарплати

Повернення зайвої виданої зарплати може здійснюватися з добровільної ініціативи самого працівника особисто у касу чи рахунок, або ж утримуватися організацією із зарплати наступних періодів виходячи з написаної заяви.

| Дебет | Кредит | Позначення операції |

| Добровільне повернення | ||

| 20, 23, 25, 26 | 70 | |

| 70 | 68 | Здійснено утримання податку на ПДФО |

| 70 | 50, 51 | Проведена видача готівкою або безготівково |

| 26 | 70 | СТОРНО - скоригована сума зарплати |

| 70 | 68 | СТОРНО - скориговано податок ПДФО |

| 73 | 70 | Виділено надмірно виплачену зарплату |

| 50, 51 | 73 | Надлишок зарплати повернуто до каси або на рахунок |

| Утримання роботодавцем | ||

| 20, 23, 25, 26 | 70 | Зроблено нарахування зарплати |

| 70 | 68 | Здійснено утримання податку на ПДФО |

| 70 | 73 | Утримано із заробітної плати зайво видані суми |

| 70 | 50, 51 | Проведена видача залишку зарплати готівкою або безготівково |

Вам буде цікаво:

План рахунків бухгалтерського обліку на 2019 рік з поясненнями та проводками

Утримання із зарплати

Усі утримання можна поділити на обов'язкові та добровільні. До обов'язкових належить податок ПДФО, утримання за виконавчими листами та аналогічними документами. До добровільних - ті утримання, які провадяться за згодою працівника на підставі оформленої ним заяви.

Виплата фінансової допомоги

Матеріальна допомога – це виплата працівникові за рахунок прибутку організації. Якщо її розмір менше 4000 руб., Податок ПДФО з такої виплати не утримується.

| Дебет | Кредит | Позначення операції |

| 84 | 73 | Нарахування матеріальної допомоги працівникові |

| 84 | 76 | Нарахування допомоги особі, яка не є співробітником (родичі тощо) |

| 73, 76 | 68 | Здійснено утримання ПДФО (якщо допомога більше 4000 руб.) |

| 73, 76 | 50/1 | Матеріальну допомогу видано з каси |

| 73, 76 | 51 | Матеріальну допомогу перераховано з розрахункового рахунку |

| 84 | 69 | Нараховано внески на матеріальну допомогу |

Лікарняні листи

Формування проводок із виплати лікарняного залежить від того, чи бере участь регіон у проекті з прямих виплат. У цьому випадку організація нараховує та показує в обліку тільки ту частину лікарняного, що йде з її коштів.

| Дебет | Кредит | Позначення операції |

| 20, 23, 25, 26 | 70 | Здійснено нарахування лікарняного 3 дні за рахунок організації |

| 69 | 70 | Нараховано лікарняні за рахунок соцстраху (для регіонів, які не беруть участь у прямих виплатах) |

| 70 | 68 | Утримано податок ПДФО з лікарняного |

| 70 | 50, 51 | Видані лікарняні готівкою або перераховані через банк |

Відпускні

По ТК кожен працівник має право на період, якщо він відпрацював певну кількість часу. Відображення такого періоду в обліку залежить від того, чи виробляється у компанії формування резерву на відпустку. Крім цього, якщо період відпустки посідає два місяці, оплата за майбутній місяць відноситься на витрати майбутніх періодів.

| Дебет | Кредит | Позначення операції |

| З використанням резерву | ||

| 20 | 96 | Зроблено формування резерву на відпустки |

| 96 | 70 | Нараховано відпустку працівнику |

| 96 | 69 | |

| 70 | 68 | Здійснено утримання податку на ПДФО |

| 70 | 50/1, 51 | |

| Без використання резерву | ||

| 20, 23, 25, 26 | 70 | Здійснено нарахування відпустки поточного місяця |

| 97 | 70 | Здійснено нарахування відпустки, яка припадає на наступний місяць |

| 20, 23, 25, 26 | 69 | Нараховано внески до соцфондів на відпустку |

| 97 | 69 | Нараховано внески до соцфондів на відпустку, яка припадає на наступний місяць |

| 70 | 68 | Здійснено утримання податку на ПДФО |

| 70 | 50/1, 51 | Здійснено виплату відпускних |

Виплата зарплати у натуральному вираженні

Закон дозволяє видавати частину зарплати працівникові у натуральній формі. Однак такий обсяг не може перевищувати 20% загального нарахування зарплати. У рахунок заробітку то, можливо видано майно, що може використовуватися працівником чи приносити користь.

| Дебет | Кредит | Позначення операції |

| 70 | 90/1 | Видано зарплату працівникові в натуральному вираженні |

| 90/2 | 43, 41 | Списано собівартість товарів, виданих у рахунок зарплати |

| 70 | 91/1 | Як зарплату видано інше майно (матеріали, ОС тощо) |

| 91/2 | 01, 08, 10 | Списано вартість майна, виданого як зарплату |

| 02 | 01 | Списано амортизацію по ОС, переданому в рахунок виплати зарплати |

Важливо!Заборонено платити видавати спиртні напої, наркотичні чи отруйні речовини, зброю і боєприпаси, боргові розписки.

Планом рахунків та Інструкцією щодо його застосування для обліку всіх виплат, що здійснюються організацією своїм працівникам, передбачено .

Ведення зарплати на 70 рахунку

На ньому враховуються всі розрахунки з персоналом:

- з оплати праці, включаючи основну та додаткову зарплату, а також заохочувальні та компенсаційні виплати;

- по , посібників та компенсацій;

- з оплати відпускних та компенсацій за невикористану відпустку;

- по утриманням із зарплати рахунок компенсації втрат від шлюбу, недостач, розкрадань, псування матеріальних цінностей, тощо;

- щодо оплати працівниками профспілкових внесків, комунальних та інших послуг;

- на основі рішення суду та ін.

За кредитом у проводках рахунку 70 відображаються суми заборгованості підприємства/організації перед працівником, за дебетом – зменшення такої заборгованості внаслідок здійснення виплат заробітної плати чи інших належних працівникам сум відповідно до законодавства, або виникнення заборгованості працівника перед підприємством.

Аналітичні рахунки до рахунку 70 можуть відкриватися за групами працівників (по підрозділах) та за кожним працівником окремо.

Основні кореспондуючі рахунки до рахунку 70 при нарахуванні зарплати визначаються видом діяльності підприємства (організації):

- у виробництві – (для працівників основного виробництва), (для працівників допоміжних виробництв), 25 (для працівників, зайнятих в управлінні та обслуговуванні цехів та/або ділянок), 26 (для працівників заводоуправління та фахівців), 29 (для працівників обслуговуючих виробництв та господарств);

- у торгівлі та сфері обслуговування – .

При нарахуванні допомоги використовуються рахунки, призначені для розрахунків із позабюджетними фондами (). При нарахуванні відпускних та сум виплат винагород за вислугу років використовується, і т.д.

Усі перелічені нарахування провадяться за дебетом зазначених рахунків та за кредитом рахунку 70.

Дивіться покрокову інструкцію щодо нарахування та виплати зарплати в 1С 8.3:

Проведення: нараховано заробітну плату

Основні з нарахування зарплати:

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 20 (23, 25, 26, 29) | 70 | Проведення: нараховано заробітну плату працівникам основного виробництва (допоміжного, обслуговуючого, працівникам управління та обслуговування цехів та підприємства в цілому) | 150000 | Довідка-розрахунок |

| 44 | 70 | Нараховано зарплату працівникам підприємства торгівлі або сфери обслуговування | 60000 | Довідка-розрахунок |

| 69 | 70 | (за хвороби, виробничої травми, вагітності та пологів тощо) | 20000 | Довідка-розрахунок |

| 91 | 70 | Нараховано зарплату працівникам, зайнятим у сфері діяльності, яка не відноситься до звичайної для підприємства (наприклад, обслуговування об'єктів, переданих в оренду) | 30000 | Довідка-розрахунок, договір оренди |

| 96 | 70 | Нараховано виплати працівникам за рахунок резерву майбутніх витрат і платежів (відпускні, винагороди за вислугу років та ін.) | 40000 | Довідка-розрахунок |

| 97 | 70 | Нараховано зарплату працівникам, зайнятим на роботах, віднесених до витрат майбутніх періодів (розробка та випробування нової продукції, наукові дослідження, дослідження ринку тощо) | 35000 | |

| 99 | 70 | Нараховано зарплату працівникам підприємства, зайнятих ліквідацією наслідків надзвичайних подій, катастроф, аварій, стихійних лих та ін. | 15000 | Довідка-розрахунок, акт виконаних робіт |

Підприємство (організація) у разі нестачі коштів може частково оплачувати працю працівників у натуральній формі, але такі розрахунки не повинні перевищувати 20% від нарахованої суми оплати праці. При оплаті праці продукцією власного виробництва вона враховується за ринковими цінами відповідно до ст. 40 НК РФ. ПДФО та ЄСП з виплат працівникам у натуральній формі сплачується на загальних підставах виходячи з ринкової вартості продукції або інших виданих працівникам матеріальних цінностей.

Як відобразити у проводках виплату заробітної плати, податків та утримань

Дані проводки відображаються за дебетом рахунку 70 та кредитом відповідних рахунків. Вони показують зменшення заборгованості організації перед працівниками із заробітної плати.

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 70 | 50 | Проведення з видачі з каси заробітної плати | 254500 | Розрахунково-платіжна відомість, видатковий касовий ордер |

| 70 | 51 | Перераховано зарплату на рахунки співробітників у банку (банківські картки) з р/р підприємства | 50000 | Довідка-розрахунок, платіжне доручення, договір із банком |

| 70 | 68.01 | Утримано ПДФО із зарплати працівників | 45500 | Довідка-розрахунок |

| 70 | 71 | Утримана із зарплати працівника не повернена ним раніше сума, видана під звіт | 2500 | Авансовий звіт працівника |

| 70 | 73 | Утримано з працівника суму відшкодування заподіяної ним матеріальної шкоди | 5500 | |

| 70 | 75 | Придбання працівниками акцій підприємства на рахунок заробітної плати | 20000 | Заяви працівників, рішення загальних зборів акціонерів |

| 70 | 76 | Утримання із зарплати працівників на користь третіх осіб (членські та страхові внески, аліменти, погашення заборгованості з комунальних платежів, ін. виплати за рішенням суду тощо) | 10000 | Довідка-розрахунок |

| 70 | 94 | Утримано суму матеріальних збитків із встановлених винних осіб | 5000 | Акт службового розслідування, наказ про відшкодування збитків |

Відповідно до ТК РФ роботодавець зобов'язаний виплачувати заробітну плату не менше двох разів на місяць. Сума авансу не повинна бути меншою за оклади або тарифні ставки за відпрацьовану першу половину місяця. Схема виплати авансу показано на рис. 1.

Мал. 1. Порядок та строки виплати авансу.

Утримання із заробітної плати можуть проводитись виключно у випадках, передбачених законодавством. Ст. 138 ТК РФ встановлює обмеження на розмір утримань із зарплати:

- у стандартних випадках – не більше ніж 20% від суми зарплати;

- у особливих передбачених законодавством випадках, і навіть при утриманні із заробітку працівника за кількома виконавчими документами – трохи більше 50% зарплати;

- у разі відбування працівником виправних робіт, виплати аліментів на неповнолітніх дітей, відшкодування збитків внаслідок злочину – не більше 70% заробітної плати.

УВАГА: аналогічна стаття з 1С ЗУП 2.5 -

✅

✅

Документ призначений для того, щоб за підсумками місяця в ньому зібралися відомості про нарахування по всіх співробітниках, про утримання та обчислені податки та внески. Документ створюється на кожен місяць один після того, як розраховані всі нарахування, внески та податки. Таким чином, цей документ необхідно вносити після того, як по всіх працівниках розрахований документ.

Нагадаю, що розгляд цього питання я продовжую на основі інформаційної бази, яка сформувалася за підсумками . У нас було нарахування зарплати за жовтень за трьома співробітниками: за Сидоровим – оплата за годинним тарифом та премія; по Іванову - оплата за окладом і ще в нього був лікарняний; по Петрову – оплата з окладу і у вихідний день.

Створимо документ Відображення зарплати у бухобліку(Розділ Зарплата – Відображення зарплати в бухобліку) та натиснемо на кнопку Заповнити.

По кожному співробітнику в табличній частині створюються рядки. По Іванову: перший рядок – це Оплата за окладом. Далі двома рядками розбиваються відомості про лікарняне: окремо Витрати на страхування ФСС та Витрати за рахунок роботодавця. Нарахування по співробітнику Петрову так само розбито на два рядки: Оплата за окладом та Оплата за роботу у вихідні дні. По співробітнику Сидорову нарахування: Оплата за годинним тарифом та Премія.

Хочу звернути увагу, що в даній табличній частині не заповнена колонка Спосіб відбиття. Саме на підставі відомостей у цій колонці визначається, за якими рахунками відображатиметься те чи інше нарахування. Наочнішим це стане, коли ми трохи нижче почнемо розглядати цей документ на стороні бухгалтерської програми.

Визначимося, як настроїти програму, щоб колонка Спосіб відображення заповнювалася. Найголовніше налаштування міститься у відомостях про організацію. Розділ Налаштування – Реквізити організації.

Переходимо на вкладку Облікова політика та інші налаштування – Бухоблік та виплата зарплати. Більш детально про всі інші налаштування програми я розповідаю у статті

Тут для всієї організації ми можемо визначити спосіб відображення, який застосовуватиметься співробітників всієї організації. Вибір походить з однойменного довідника Способи відображення зарплати у бухгалтерському обліку.

У нашій базі був створений елемент довідника з назвою «26-70», який буде говорити нам, що згодом на стороні бухгалтерської програми до цього способу відображення ми прив'яжемо рахунок 26. На стороні зарплатної програми рахунок не задається, оскільки плану рахунків у 1СЗУП 3.1- Ні. Він є на боці бухгалтерської програми. Тому тут нам слід поставити лише найменування способу відображення, але таке найменування, яким ми зможемо зрозуміти, який рахунок, можливо якась аналітика, будуть прив'язані до цього способу відображення на боці бухгалтерської програми.

Вибираємо спосіб відображення «26-70» загалом в організацію. Вказуємо, що цей спосіб відображення діятиме з жовтня 2016 року, оскільки облік у базі ми ведемо саме з цього місяця. Натискаємо Записати та закрити.

Після того, як ми зберегли зміну в цьому довіднику, зайдемо до документа Відображення зарплати у бухоблікуі перезаповнимо його.

По всім співробітникам заповнився спосіб відображення «26-70». Не проставлено його лише для нарахувань лікарняного за рахунок ФСС. Програма бачить, що це нарахування за рахунок ФСС та на стороні бухгалтерської програми автоматично проставиться проведення Дебет рах. 69.01 Кредит сч.70.

Крім сум з нарахування, в цьому документі є відомості про нараховані внески.

Інформація про страхові внески також береться з документа Нарахування зарплати та внесків. Внески відображатимуться за тим самим способом відображення, визначеним для нарахованої суми, з якої обчислені ці внески. Тому нарахування та внески подано в одній вкладці документа «Відображення зарплати в бухобліку».

У цьому документі також є вкладка Нарахований ПДФО. Перейдемо на неї.

На цій вкладці програма збирає за співробітниками ПДФО за місяць. У бухгалтерській програмі на підставі поданих відомостей формуватимуться проведення за обчисленим за місяць ПДФО. Докладно про облік обчисленого, утриманого та перерахованого ПДФО можна почитати.

Тепер поговоримо про віддзеркалення утримань. У документі Нарахування зарплати та внесківу нас було два утримання.

Йдеться про утримання за виконавчим документом та утримання за стільниковий зв'язок. Ці утримання відбилися на вкладці Утримана зарплатадокумента Відображення зарплати у бухобліку

На цій вкладці такого поняття як спосіб відображення немає. Проводка визначатиметься на підставі Вида операції. Для аліментів програма автоматично підставила вигляд операції. Утримання за стільниковий зв'язок програма також підставила свій вид операції – . Це сталося, оскільки в налаштуваннях виду утримання ми вказали, що дане утримання має призначення «Утримання в рахунок розрахунків за іншими операціями» та вид операції Утримання за іншими операціями з працівниками(Розділ Налаштування - Утримання, де ми створювали вид утримання "Утримання за стільниковий зв'язок (понад ліміту)").

Програма це побачила, і вже у документі Відображення зарплати у бухоблікупідставила необхідний вид операції. Яку проводку має на увазі вид операції Утримання за іншими операціями з працівниками, ми побачимо вже на боці бухгалтерської програми.

Отже, ми розглянули всі вкладки документа Відображення зарплати у бухобліку. Тепер давайте трохи ускладнимо наш приклад.

Тут ми зможемо вказати спосіб відображення конкретного співробітника. Вибираємо спосіб відбиття 20-70. Це налаштування буде більш пріоритетним, ніж налаштування у відомостях про організацію. Програма подивиться, що у картці співробітника налаштований спосіб відображення та при заповненні документа Відображення зарплати у бухоблікупо даному співробітнику буде обрано спосіб відображення 20-70.

По решті співробітників такого налаштування в їх картках ми не робили, тому буде застосовано той спосіб відображення, який зазначений загалом по всій організації. У наступній публікації ми докладніше розглянемо інші подібні налаштування та його пріоритет, т.к. це не єдине місце, де можна налаштовувати спосіб відбиття. Спосіб відображення можна налаштовувати на рівні виду нарахування, на рівні деяких документів, у довіднику підрозділу та ще в деяких розділах програми. Всі ці налаштування мають пріоритет. Але про це я розповім у окремій статті.

Повернемося до нашої теми. Проведемо наш документ. Тепер документ готовий виконати його перенесення до бухгалтерської програми.

Відображення зарплати у бухобліку у програмі 1С Бухгалтерія 3.0

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Перейдемо до бухгалтерської програми. Перенесення документа Відображення зарплати у бухоблікупровадиться при синхронізації. Детально на налаштуванні та виконанні синхронізації я зупинятися не буду, оскільки докладно про це писав, і. Відображення зарплати у бухобліку. Цей журнал синхронізується з журналом ЗУП і тут створюється аналогічний документ. Нижче на скрині представлений документ Відображення зарплати у бухобліку, який створено у Бухгалтерії після синхронізації.

Оскільки ми виконуємо перенесення вперше, слід ще доналаштувати використовувані способи відбиття. Відкриється вікно.

Вибираємо для редагування спосіб відбиття 26-70. Для цього натиснемо кнопку F2 або клацніть правою кнопкою миші та викличемо контекстне меню. Вибираємо Змінити.

На боці зарплати ми задавали лише найменування цього способу відображення, а на стороні бухгалтерської програми ми вже маємо можливість задати рахунок обліку, який має на увазі цей спосіб відображення.

В даному випадку цей спосіб відображення має на увазі рахунок обліку 26. Вказуємо статтю витрат - ймовірно, це буде Оплата праці. Зберігаємо.

Теж саме робимо для способу відображення 20-70. Проставляємо рахунок обліку 20.01 та статтю витрат – Оплата праці. Обмежимося цими налаштуваннями.

Проведемо документ. Відкриємо проводки. Давайте розберемося, що за проводки ми отримали.

Перший два рядки по співробітнику Сидорову - це його оклад і премія були відображені на рахунку 20, тобто проведення Д-т 20 К-т 70.

Далі по решті співробітників було сформовано проводки Д-т 26 К-т 70, тобто. це налаштування, яке ми встановлювали в цілому по організації (рядок 3 - 6). Сьомим будівництвом, у нас йде проводка, що відображає факт нарахування лікарняного за рахунок ФСС (Д-т 69.01 К-т 70)

Рядки з 11 по 18 – це проведення щодо страхових внесків. К-т 69 рахунки означає страхові внески.

І останні два рядки – це дані, які стосуються утримань. За співробітником Петровим аліменти, програма бачить вид операції Аліменти та інші виконавчі листи. У програмному коді прописано, що цьому виду операції відповідає проведення Д-т 70 К-т 76.41 і він автоматично підставляється. Що стосується Утримання щодо інших операцій з працівниками, то в програмному коді прописано, що цьому виду операції відповідає проводка Д-т 70 К-т 73.03.

Отже, ми сьогодні розібралися для чого нам потрібний документ «Відображення зарплати в бухобліку», на які настройки слід звернути увагу перед його заповненням та як формуються проводки у програмі 1С Бухгалтерія 3.0на основі цього документа, перенесеного з 1С ЗУП 3.1. У наступній публікації я докладніше розповім про всілякі налаштування способів відображення та пріоритет цих налаштувань на стороні програми ЗУП.

З метою організації бухобліку праці та зарплати на підприємстві в обліковій політиці прописується, які форми первинних документів для цього будуть використані. При цьому із набранням чинності законом про бухоблік від 06.12.2011 № 402-ФЗ використання уніфікованих форм перестало бути обов'язковим.

Але багато бухгалтерів при організації обліку зарплати віддають перевагу формам первинних документів, затвердженим постановою Держкомстату від 05.01.2004 № 1. Первинною документацією з обліку руху персоналу є накази (про прийом на роботу, звільнення, перекази, надання оплачуваної відпустки тощо). . До кожного прийнятого працювати співробітника заводиться особиста картка і відкривається персональний особовий рахунок.

На особовий рахунок, що відкривається, як правило, на рік, заносяться дані про нараховану та виплачену зарплату, суми утримань та відрахувань. Дані в лицьові карти переносяться з табелів обліку робочого часу, листів непрацездатності, нарядів виконання відрядної роботи, наказів (про проведення утримання чи нарахування премії) та інші.

Про порядок організації первинного бухобліку на підприємстві можна дізнатися із статті «Порядок організації первинного бухгалтерського обліку» .

Бухоблік розрахунків із персоналом з праці — рахунок обліку

Для обліку розрахунків з праці персоналу використовується бухрахунок 70 — у ньому узагальнюються відповідні інформацію про кожному працівнику підприємства.

За дебетом рахунка показуються суми виплаченої зарплати, а також суми утримань (за податками (рах. 68), за виконавчими документами (рах. 76), недостачами (рах. 73) та псування цінностей (рах. 94) тощо) . Якщо працівник своєчасно отримав нараховану йому зарплату, то ця сума відбивається по дебету сч. 70 у кореспонденції із рах. 76.

За кредитом відображаються:

- суми нарахованої зарплати у кореспонденції з рахунками, на яких збираються відповідні витрати;

- суми нарахованих відпускних у кореспонденції із рах. 96;

- нараховані дивіденди співробітникам фірми у кореспонденції із рах. 84.

На підприємствах має бути організований аналітичний облік з бухрахунку 70 щодо кожного працівника.

Про регістр бухгалтерського обліку, який узагальнює інформацію про розрахунки зі співробітниками з оплати праці, читайте у статті

Особливості оборотно-сальдової відомості за рахунком 70 .

Бухгалтерський облік: нарахування заробітної плати

У зв'язку з тим, що витрати на зарплаті відображаються у собівартості виробленої продукції, нарахування зарплати проводиться за рах. 70 у кореспонденції з рахунками:

- 20 (23, 25, 26, 29) - для виробничих підприємств (залежно від структурного підрозділу, де зайнятий співробітник);

- 44 - для торгових підприємств.

Бухоблік: зарплата до видачі

Бухоблік заробітної плати та утримань із неї повинен також наочно відображати суму до виплати працівникам на руки. У зв'язку з цим нараховані за дебетом рах. 70 сум заробітної плати буде зменшено.

Із зарплати всіх співробітників обов'язково утримується ПДФО — із цією метою проводиться проводка Дт 70 Кт 68.

Виплата зарплати (без ПДФО та утримань за виконавчими листами та ін.) провадиться через касу або шляхом перерахування коштів на картковий рахунок співробітника. При видачі зарплати рах. 70 кореспондує з рах. 50 (51).

Про те, як перераховується зарплата на картку, ви зможете дізнатись зі статті «Порядок перерахування зарплати на банківську картку» .

Бухгалтерський облік розрахунків з оплати праці — проведення

Відповідно до плану рахунків, затвердженого наказом Міністерства фінансів від 31.10.2000 № 94н, передбачається використання таких основних проводок із рах. 70:

- Дп 70 Кт 50-52, 55, 68-69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28-29, 44, 69, 76, 79, 84, 91, 96-97, 99 Кт 70.

Бухгалтерський облік праці та заробітної плати у спрощенців

Облік зарплати на ОСН і УСН провадиться однаково, за винятком, що не всі спрощенці зможуть зменшити свої доходи на суму витрат з оплати праці. Таке право зберігається лише тим спрощенців, які обрали об'єкт спрощеного оподаткування «доходи з відрахуванням витрат ».

Підсумки

Для бухобліку оплати праці персоналу використовується рахунок 70. На ньому узагальнюється інформація про нараховану заробітну плату, утримання та суми, що підлягають виплаті.

Щоб відобразити у програмі «1С:Бухгалтерія 8 (ред. 2.0)» нараховані працівникам виплати чи утримання, необхідно заповнити довідники «Способи відображення зарплати в обліку», «Нарахування організацій» (види розрахунку) та вказати на них правильні відомості.

Розглянемо кілька прикладів.

Відображення зарплати виробничих робітників

Приклад:На підприємстві є виробництво, при цьому зарплата виробничих робітників має бути віднесена на рахунок 20 з відповідною аналітикою.Дії у програмі:

1. Відомості про бухгалтерські проведення за нарахованими виплатами містяться у довіднику «Способи відображення зарплати в обліку» (меню «Зарплата - Відомості про нарахування» або вкладка «Зарплата»). За замовчуванням у ньому два значення»: «не відображати у бухобліку» та «Відображення нарахувань за умовчанням» (рахунок 26). Для відображення зарплати на рахунку 20 створимо новий спосіб відображення, вказуємо рахунок дебету: 20 і аналітику для цього рахунку. Рахунок кредиту: 70. Реквізит «Вигляд нарахувань» служить включення нарахування на витрати на оплату праці відповідно до ст.255 НК РФ.

2. Відомості про нарахування, що призначаються співробітникам, містяться у довіднику «Основні нарахування» («Нарахування організацій», також їх називають «види розрахунку»). Довідник доступний через меню "Зарплата - Відомості про нарахування" або вкладку "Зарплата". За замовчуванням тут є одне нарахування «Оклад по днях». Створимо нове нарахування, можна скористатися копіюванням. Вказуємо створений спосіб відображення нарахувань на рахунок 20. Далі важливо правильно заповнити такі реквізити: вид доходу ПДФО: 2000 (Винагорода за виконання трудових чи інших обов'язків...), вид доходу для страхових внесків: Доходи, що повністю оподатковуються страховими внесками.

3. У документі «Прийом на роботу» (або «Кадрове переміщення») у полі «Вигляд розрахунку» для виробничих робітників зазначимо нове нарахування:

4. Після закінчення місяця створюємо документ "Нарахування зарплати працівникам". При автоматичному заповненні підставляються види розрахунку, зазначені для працівників:

5. Проводимо документ "Нарахування зарплати працівникам". Сформовано проводки в Дт рахунку 20, відповідно до налаштувань (на малюнку видно дані не по всіх співробітниках):

6. Створюємо та проводимо регламентний документ «Нарахування податків (внесків) із ФОП». Внески на зарплату виробничих робітників також будуть віднесені на 20 рахунок.

Відображення нарахованого працівнику штрафу

Приклад:Співробітнику було нараховано штраф, суму проведено за рахунком 73 «Розрахунки з відшкодування матеріальних збитків».Дії у програмі. Звісно, можна відобразити штраф ручною операцією. Але якщо таке нарахування доведеться робити неодноразово, то є сенс занести у програму відомості для його відображення.

1. Створюємо новий спосіб відображення зарплати "Штраф". Оскільки це утримання, воно проводитиметься за дебетом рахунка 70 та кредитом 73.02. Вид нарахувань не вказуємо.

2. Створюємо новий вид розрахунку (нарахування) "Штраф". Не заповнюємо вид доходу з ПДФО та вид нарахування за ПК. Однак, вид доходу для страхових внесків є обов'язковим для заповнення, тому обираємо «Доходи, які не є об'єктом оподаткування страховими внесками». Вказуємо створений спосіб відображення:

3. Після закінчення місяця створюємо документ "Нарахування зарплати працівникам". Вручну додаємо рядок, у ньому вказуємо співробітника, вид розрахунку «Штраф» та суму:

4. Проводимо документ "Нарахування зарплати працівникам". Штраф відбито проводкою Дт 70 Кт 73.02, відповідно до налаштувань:

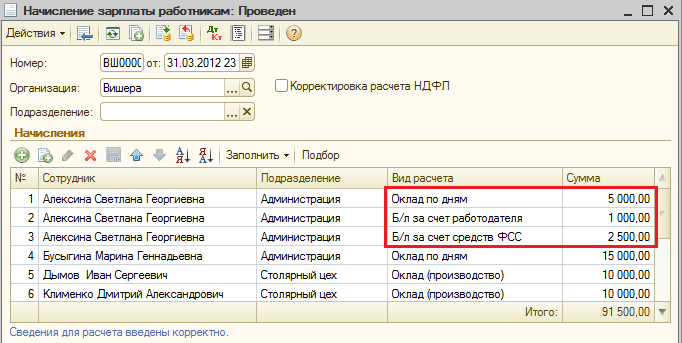

Приклад:Співробітник був на лікарняному, і йому нараховано допомогу з тимчасової непрацездатності. Перші два дні хвороби сплачено за рахунок роботодавця, витрати віднесено на рахунок 26. Наступні дні хвороби оплачені за рахунок коштів ФСС.

Дії у програмі:

1. Для відображення допомоги за рахунок коштів ФСС створюємо новий спосіб відображення зарплати. Рахунок дебету: 69.01 «Розрахунки із соціального страхування», аналітика: «Витрати зі страхування». Рахунок кредиту: 70, вид нарахувань не заповнюємо.

2. Створюємо новий вид розрахунку (нарахування) для допомоги за рахунок коштів ФСС. Вказуємо створений спосіб відображення. Вид доходу для ПДФО: 2300 (Допомога з тимчасової непрацездатності), страхові внески: «Державна допомога обов'язкового соціального страхування, що виплачується за рахунок ФСС». Вид нарахування по ст.255 НК РФ не вказуємо, оскільки допомоги не включаються до витрат з праці.

3. Посібник з б/л за рахунок роботодавця може бути відображений у бухобліку за допомогою способу відображення витрат за замовчуванням (рахунок 26). Але щоб виплати правильно враховувалися при розрахунку ПДФО та страхових внесків, необхідно створити нарахування (вид розрахунку) та вказати відповідні види доходів. Створюємо нарахування, вказуємо «Відображення нарахувань за умовчанням», вид доходу для ПДФО: 2300 (Допомога з тимчасової непрацездатності). Страховими внесками допомога не оподатковується, тому обираємо «Доходи, які повністю не оподатковуються страховими внесками, крім допомог за рахунок ФСС…». Вид нарахування по ст.255 НК РФ не вказуємо, оскільки допомоги не включаються до витрат з праці.

4. Програма «1С:Бухгалтерія» не призначена для розрахункузаробітної плати та інших виплат. Тому суми допомоги розраховуємо поза програмою. Після закінчення місяця у програмі створюємо документ «Нарахування зарплати працівникам». Вручну додаємо рядки, в них вказуємо співробітника, види розрахунку для б/л за рахунок роботодавця та за рахунок коштів ФСС, суми допомоги. Також для цього співробітника змінюємо суму нарахованого окладу, оскільки за час хвороби оклад не сплачується.

Проводимо документ "Нарахування зарплати працівникам". Суми окладу та б/л за рахунок роботодавця віднесено на рах. 26, сума б/л рахунок коштів ФСС - на сч. 69.01с субконто «Витрати зі страхування», згідно з налаштуваннями:

Щоб виплата допомоги за рахунок ФСС відобразилася в обліку страхових внесків, необхідно створити та провести регламентний документ «Нарахування податків (внесків) із ФОП». Він формує не лише бухгалтерські проводки, а й рухи по регістрам обліку податків і внесків, зокрема по регістру «Облік доходів для обчислення страхових внесків»:

Сформуємо звіт «Картка зі страхових внесків» (меню «Зарплата – Облік ПДФО та податків (внесків) із ФОП» або вкладка «Зарплата»). У картці, крім бази для нарахування внесків та самих внесків, відображена сума допомоги, що не підлягає оподаткуванню, за рахунок роботодавцю, а також сума нарахованої допомоги за рахунок ФСС.