Skicka ditt goda arbete i kunskapsbasen är enkelt. Använd formuläret nedan

Studenter, doktorander, unga forskare som använder kunskapsbasen i sina studier och arbete kommer att vara er mycket tacksamma.

Postat på http://www.allbest.ru/

Introduktion

1.3 Metodik för avveckling och kontanttjänster för bankkunder

2. Analys av avveckling och kontanttjänster för kunder med exemplet Uralsib OJSC

2.1 Egenskaper för bankens verksamhet

2.2 Analys av strukturen för bankens avvecklings- och kontanttjänster

2.3 Analys av avveckling och kontanttjänster för juridiska personer i banken

2.4 Analys av avveckling och kontanttjänster för privatpersoner i banken

2.5 Analys av provisionsintäkter och kostnader för avveckling och kontanttjänster i bank

3.1 Rekommendationer för att förbättra avvecklings- och kontantservicen för företagskunder på banken

3.2 Prediktiv bedömning av den ekonomiska effektiviteten av kontanthanteringstjänster i en bank

Slutsats

Lista över begagnad litteratur

Ansökningar

Introduktion

Banksystemet är en nödvändig del av ekonomin i varje land; det är den viktigaste ledaren för statlig ekonomisk politik på alla sfärer av ekonomin. Och det är just tack vare sina relationer med alla sektorer av ekonomin som banksystemet vid alla tidpunkter har haft stor betydelse. I samband med övergången till en marknad har inslag av konkurrens införts i banksystemet, vilket säkerställer att bankerna fokuserar på den universella karaktären av att tillhandahålla tjänster, omfattande kundservice och diversifiering av verksamheten.

Den viktigaste länken i banksystemet är affärsbanker. I processen för deras verksamhet förmedlas det mesta av penningomsättningen i staten, bildandet av kapitalkällor för utökad reproduktion sker genom omfördelning av tillfälligt fria medel för alla deltagare i reproduktionsprocessen - staten, ekonomiska enheter och befolkningen. Samtidigt bidrar bankerna till flödet av kapital från de minst effektiva sektorerna i den nationella ekonomin till de mest konkurrenskraftiga.

Genom banker mobiliseras det kapital som krävs för investeringar, införandet av innovationer, expansion och omstrukturering av produktionen, bostadsbyggande etc. Banker hjälper till att spara sociala kostnader för cirkulation genom att påskynda cirkulationen av pengar, påskynda bosättningar, överföra pengar, och utfärdande av cirkulationsinstrument istället för kontanter. Bankernas roll är också stor i genomförandet av statens penningpolitik, eftersom Instrumenten för denna policy genomförs genom banker.

En förbättring av den ekonomiska mekanismen ställer allt högre krav på hur det monetära cirkulationssystemet fungerar, organisationen av avveckling och kontanttjänster för juridiska personer och individer. Ökningen av betalningsomsättningen och den resulterande ökningen av cirkulationskostnaderna dikterar akut behovet av att skapa en fundamentalt ny mekanism för monetär cirkulation, som säkerställer de snabbt växande behoven av betalningar och påskyndar omsättningen av medel samtidigt som kostnaderna för den monetära cirkulationen minskar och arbetskostnaderna.

Detta problem kan inte lösas med den massiva användningen av befintliga former av pengar, eftersom de på grund av sin fysiska natur har en gräns för rörlighet, orsakar hög arbetsintensitet i finansiella beräkningar, vilket inte säkerställer kontinuiteten i betalningskedjan och gör det svårt att kontrollera sin rörelse. Ett av de viktigaste sätten att lösa det är att använda den så kallade "papperslösa" teknologin baserad på avancerade erfarenheter från utvecklade länder inom området för utbredd praktisk användning av kontantersättningar och skapandet av specialiserade tekniska anordningar för deras automatiska bearbetning.

I utländsk ekonomisk litteratur finns ett antal publikationer om individuella problem med banktjänster relaterade till kredit, avveckling och andra transaktioner. Särskild uppmärksamhet krävs för studiet av de viktigaste trenderna i utvecklingen av banktjänster i utvecklade länder under förhållanden med ekonomisk integration och koncentration av bankkapital. Den moderna världens erfarenhet av banktjänster, i synnerhet icke-kontantbetalningar och tjänster för individer, har inte studerats tillräckligt.

I denna avhandling är den teoretiska grunden inom området avveckling och kontanttjänster för kunder verk av inhemska och utländska forskare: Blomshtein G.D. Somrar. B.D. "Bank- och betalningssystem", Balabanova L.K. "Banker och banker", Afanasyeva L.P. "Bankverksamhetens grunder" etc.

Syftet med avhandlingen är att ta fram rekommendationer för att förbättra avvecklings- och kontanttjänster vid Uralsib OJSC.

Utifrån syftet med studien sattes följande uppgifter att lösa:

1) studieavveckling och kontanttjänster för kunder i en affärsbank;

2) studera den rättsliga ramen för avveckling och kontanttjänster;

3) studera de metodologiska grunderna för avveckling och kontanttjänster för bankkunder;

4) karakterisera OJSC URALSIbs verksamhet;

5) analysera strukturen för avveckling och kontanttjänster;

6) genomföra en analys av avvecklings- och kontanttjänster för juridiska personer;

7) genomföra en analys av avvecklings- och kontanttjänster för individer;

8) genomföra en analys av provisionsintäkter och kostnader för avveckling och kontanttjänster.

Forskningsobjektet i denna avhandling är OJSC URALSIbs verksamhet.

Ämnet för forskningen i denna avhandling är ekonomisk och finansiell information i form av reglerande dokument, rapportering och litterära källor.

Vid skrivandet av uppsatsen användes metoder som balansräkning, jämförande och faktoriell.

I arbetet med att genomföra arbetet studerades de teoretiska grunderna för avveckling och kontanttjänster för kunder hos CB OJSC URALSIB, en analys av avvecklings- och kontanttjänster genomfördes och rekommendationer utvecklades för att förbättra avvecklings- och kontanttjänsterna vid OAO URALSIB .

1. Teoretiska och juridiska aspekter av avveckling och kontanttjänster i en affärsbank

1.1 Kontantavvecklingstjänster i en affärsbank

1.1.1 Grunderna för att organisera icke-kontanta betalningar i en affärsbank

Ett företags oberoende i en marknadsekonomi kräver förstärkning, utveckling och mångfald av betalningsformer för företag och affärsbanker. Sådana anslutningar utförs genom monetära avvecklingar, vilket är ett villkor som säkerställer en förändring av värdeformerna i cirkulationsprocessen av medel.

Till skillnad från kontantomsättning, där pengar överförs från betalarens kassa till mottagarens kassa, är essensen av penningcirkulation utan kontanter att betalningar görs genom att pengar överförs från betalarens konto till mottagarens konto i bankinstitut. Banker lagrar företags medel på sina konton, krediterar de mottagna beloppen till dessa konton, utför företagens order att överföra dem och ta ut dem från kontona, samt att utföra andra banktransaktioner enligt bankregler och avtal . Beroende på platsen för de banker som betjänar avvecklingsdeltagare är de uppdelade i lokala och utländska, vilket bestämmer ordningen för deras organisation.

Icke-kontanta betalningar utförs på följande villkor:

Betalaren har rätt att vägra att betala för den presenterade handlingen helt eller delvis i fall som föreskrivs i lag eller avtal.

Utan betalarens samtycke eller dennes instruktioner är det i regel inte tillåtet att debitera medel från konton.

Betalningar görs från betalarens egna medel, och i vissa fall - från ett banklån och andra upplånade medel.

Medel krediteras mottagarens konto först efter att de har debiterats från betalarens konto.

Efterlevnad av dokumentflödesreglerna som utvecklats av Ryska federationens centralbank och bestämning av rörelsen för pengar och monetära dokument.

Den totala perioden för icke-kontanta betalningar bör inte överstiga två arbetsdagar inom en konstituerande enhet i Ryska federationen, fem arbetsdagar inom Ryska federationen.

Monetära dokument för icke-kontanta betalningar måste uppfylla kraven i de standarder som fastställts av Rysslands centralbank. Betalningsdokument accepteras av banken för verkställighet om deras första kopia innehåller två underskrifter av personer som är behöriga att förvalta kontot och ett sigillavtryck, varav prover tidigare har meddelats banken.

Om betalningar görs av en företagare utan att bilda en juridisk person, accepterar banken betalningsdokument med en signatur och i avsaknad av ett sigill.

Ömsesidiga anspråk angående uppgörelser mellan betalaren och mottagaren av medel behandlas av parterna utan deltagande av bankinstitut genom domstolen.

Om det inte finns några eller otillräckliga pengar på betalarens konto uppstår ett problem i betalningsordningen. Fram till 1989 fanns ett selektivt betalningsföreläggande för handlingar. Den föreskrev att, beroende på typen av affärstransaktioner som återspeglas i dokumenten, alla betalningar grupperades i fem köer och inom kön - enligt tidsfrister. Betalningar för varje efterföljande prioriterad grupp gjordes efter full återbetalning av betalningar från de tidigare grupperna. Denna regel gällde även i fall där handlingar från en tidigare grupp uppvisades för betalning senare än efterföljande. Detta bidrog inte till att stärka betalningsdisciplinen och försvagade företagets intresse av snabb återbetalning av alla förpliktelser, eftersom tillfredsställelsen av sina egna behov (betalning av löner och betalningar till budgeten) genomfördes från de första inbetalningarna av pengar. Det antogs att valprioriteringen säkerställer arbetarnas och statens intressen, eftersom den ger prioriterad löneutbetalning och överföring av medel till budgeten. Det togs dock inte hänsyn till att företag som levererar material och utrustning också måste betala löner i tid, bidra med pengar till budgeten etc.

År 1990 ersattes valprioriteten med en kalenderprioritet, som föreskrev en strikt betalningsföljd, oavsett betalningarnas karaktär. Detta innebar att de pengar som erhölls på bankkontot kunde användas för att betala lön efter att alla leverantörers fordringar tillgodoses, betalning för material och tjänster, skulder till banken, vars betalning förföll före löneutbetalningen.

Sedan mitten av 1992 avskaffades kalenderordningen och betalarna fick rätt att bestämma betalningsordningen från sina konton.

Vid första anblicken motsvarar tillhandahållandet av en sådan rätt till betalare mest marknadsrelationer, eftersom det, till skillnad från val- eller kalenderprioritet, utökar deras oberoende. Men i praktiken kan detta innebära brott mot principen om partnerns likabehandling: efter eget gottfinnande kan betalaren ge företräde åt vissa företag till nackdel för andra, till vilka den har långfristiga leverantörsskulder.

Under 1992-1995. Den ryska regeringen har fattat olika beslut som reglerar betalningsordningen. År 1995 fastställdes prioritet för utbetalning av medel för akuta behov, inbetalningar till budgeten och till statliga utombudgettära medel. Alla andra betalningar gjordes i den ordning som banken tog emot kalendermottagandet av avvecklingshandlingar, d.v.s. när betalningar förfaller. Betalningar görs med kontoinnehavarens samtycke (acceptans), men i vissa fall är även direktdebitering av pengar från betalarens konto tillåten. Sådan avskrivning används som en form av uppgörelse mellan parterna enligt ett avtal och i fall som föreskrivs i lagstiftning. I synnerhet ges rätten till direkt avskrivning av medel till leverantören vid betalning för levererad elektrisk och termisk energi, vattenförsörjningstjänster (med undantag för bostäder och kommunala tjänster, budgetorganisationer och befolkningen), samt för el som tillhandahålls av kärnkraftverk, för post-, telegraf- och telefontjänster, tillhandahållen av kommunikationsföretag. Bestämmelsen om avräkningar i form av direktdebitering av medel från kontot får tas in i avtalet i andra fall.

Rätten att direkt debitera pengar från en låntagares konto för att betala tillbaka lån som har löpt ut används i stor utsträckning av banker när de ingår låneavtal. Om autogiro inte krävs enligt lag, tillkommer rätten att inkludera eller inte inkludera i avtalet ett villkor för autogiro av medel betalaren. Genom att på detta sätt ge sin motpart rätt att skriva av medel från sitt konto, utövar betalaren sina befogenheter att förfoga över sitt eget konto och de medel som finns lagrade på det.

Att ge mottagaren av pengarna rätten till direktdebitering av medel försätter betalaren i en ganska ofördelaktig position. En oseriös borgenär har möjlighet att skriva av belopp från kontot även i avsaknad av lämpliga skäl.

Dessutom, vid kontraktets genomförande, kan omständigheter uppstå som normalt ger betalaren rätt att vägra att betala fordran (leverans av varor som inte omfattas av avtalet, samt varor av låg kvalitet etc.). men att avbryta avskrivningen av medel på begäran om autogiro omöjligt. Återställande av orimligt avskrivna pengar, i avsaknad av samtycke från mottagaren, utförs endast genom ett domstolsbeslut.

Om betalaren och dennes motpart - borgenären - i avtalet som träffats dem emellan har ställt upp ett villkor som ger borgenären rätt att utan godtagande avskriva de belopp som denne är skyldig, ska betalaren upprätta ett motsvarande avtal med affärsbankstjänsten. Det. Endast med ett sådant avtal kan den avvecklingsmekanism som anges i avtalet eller tilläggsavtalet implementeras.

I brevet till banken eller texten i bankkontoavtalet ska det framgå vilken borgenär som har rätt att avskriva belopp från gäldenären på ett obestridligt sätt och för vilka produkter (varor, utförda tjänster, utfört arbete etc.).

I dessa fall måste en affärsbank, när den beslutar om borgenärens rätt att obestridligen skriva av medel från gäldenären, vägledas av det angivna brevet från betalaren eller ett avtal som ingåtts med banken.

Autogiro omfattar även rätten att obestridligt ta ut pengar från bankkonton. Denna rätt tillerkänns skatte- och finansmyndigheter för belopp som inte betalats in till budgeten och motsvarande bötesbelopp. Dessa organ har också rätt att obestridligen ta ut medel från gäldenärernas konton som måste betala pengar till ett företag som har en förfallen skuld till budgeten.

Statliga myndigheter för pensioner, sjukförsäkringar, prisreglering och andra har också rätt att tvinga in pengar som är skyldiga dem.

Dessutom, i enlighet med föreskrifterna om leverans av produkter för industriella och tekniska ändamål och konsumentvaror, uppbärs kostnaden för leverans av dålig kvalitet och motsvarande bötesbelopp från tillverkaren på ett obestridligt sätt. Denna bestämmelse innehåller detaljerade förfaranden för att utföra sådana operationer.

Krav mot en affärsbank relaterade till utförandet av avvecklingstransaktioner skickas direkt till den bank som begick överträdelsen. För otidig (senare än nästa dag efter mottagandet av det relevanta dokumentet) eller felaktiga debiteringar av medel från ägarens konto, samt kreditering av banken av belopp till ägaren, har ägaren rätt att kräva att banken betalar böter till hans fördel med 0,5 % av det otidigt krediterade (avskrivna) beloppet för varje förseningsdag.

Avtalet mellan banken och ägaren av byteskontot kan föreskriva ett annat bötesbelopp och förfarandet för att utdöma sanktioner för överträdelser som begåtts under förlikningar. 1992 utvärderade bankerna och tog ut straffavgifter från sina kunders konton för sena betalningar.

Sedan juli 1992 har bankerna befriats från skyldigheten att påföra och driva in straffavgifter för förseningar i avvecklingen. Köparen (betalaren) betalar vite för dröjsmål i avräkningar på det sätt som föreskrivs i avtalet mellan honom och leverantören. Straffavgifter för varje dag av förseningar i uppgörelser är 0,5 % per dag, om inte ett annat belopp anges i parternas överenskommelse.

1.1.2 Principer för att organisera icke-kontanta betalningar i en affärsbank

Övergången från ett administrativt kommandosystem för ekonomisk förvaltning till marknadsrelationer krävde skapandet av ett nytt betalningssystem baserat på ett tvådelat banksystem. Det var nödvändigt att separera och isolera de finansiella resurserna för olika ekonomiska enheter, att bilda oberoende affärsbanker och att införa korrespondentrelationer mellan dem och företag.

Kvalitativa förändringar i de organisatoriska formerna för kontantavräkningar inträffade på grund av en ökning av den ekonomiska aktiviteten för alla marknadsenheter och en ökning av antalet och volymen av transaktioner. Ett stort antal nya kommersiella strukturer har tillkommit, vilket har påverkat den kraftiga ökningen av dokumentflödet i samband med att serva betalningssystemet som helhet. Omstruktureringen av betalningssystemet krävde en förändring av principerna för att organisera icke-kontanta betalningar och användningen av nya former och metoder för att göra betalningar.

Ett tydligt organiserat system för icke-kontanta betalningar är av stor betydelse under förhållanden med en allvarlig utebliven betalningskris, när en enorm ömsesidig skuld, försenade betalningar i en länk påverkar arbetet i ett stort antal affärsenheter, vilket påverkar de mest viktiga indikatorer för deras produktion och kommersiella verksamhet.

Varje företag gör monetära transaktioner både som köpare och som säljare. Företaget genomför också monetära uppgörelser med arbetare och anställda och gör upp med budgeten och affärsbanken. Summan av alla kontantbetalningar utgör betalningsomsättningen. En betydande del av företagens betalningsomsättning sker icke-kontant, dvs. göra anteckningar (konteringar) på bankkonton. Kontanter används främst i betalningstransaktioner där befolkningen deltar, samt i avräkningar för små belopp.

Icke-kontanta betalningar har fått bred tillämpning i utvecklingen av banksystemet och har ett antal fördelar jämfört med betalningar med kontanter.

Oavbrutna betalningar säkerställs av följande grundläggande principer för att organisera icke-kontanta betalningar.

1. Alla företag och organisationer är skyldiga att förvara sina pengar på bankkonton. Det är tillåtet att endast lämna små mängder kontanter inom de fastställda normerna i företagens kassaregister.

2. Den överväldigande majoriteten av icke-kontanta betalningar måste göras via en bank.

3. Betalningskravet måste göras antingen före eller efter leverans av varor för att undvika förseningar i betalningarna. Men i en betalningskris kräver de flesta leverantörer förskottsbetalning – att få pengar i förskott innan de släpper varor.

4. Betalningar görs från kunders bankkonton endast med deras samtycke. Detta viktiga villkor hindrar banken från att förfoga över medel som tillhör affärsenheter som har öppnat konton hos denna bank.

5. Det finns flera betalningsformer och typer av betalningar som företag kan välja efter eget gottfinnande.

Efterlevnaden av dessa principer gör det möjligt att använda icke-kontanta betalningar som ett viktigt verktyg för utvecklingen av en marknadsekonomi.

Medan betalningar görs icke-kontant, d.v.s. pengar debiteras från ett konto och krediteras till ett annat bankkonto, medel sätts in på banker och blir kreditresurser.

Icke-kontanta betalningar hjälper till att minska cirkulationskostnaderna i form av extra kostnader för tryckning, lagring, transport och omräkning av ett stort antal sedlar som skulle krävas för kontantbetalningar. Samtidigt gör icke-kontanta betalningar med väl fungerande banker det möjligt att bättre reglera betalningsomsättningen och i slutändan påskynda omsättningen av rörelsekapital och göra betalningar.

Det bör noteras att pengar som är medborgarnas personliga egendom och som lagras i form av sparande på bankkonton också kan delta i icke-kontantcirkulation. Icke-kontant betalning för hushållets utgifter kan göras från inlåningskonton. I dessa fall minskar även distributionskostnaderna att ersätta kontanter med icke-kontanta betalningar.

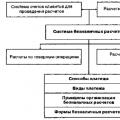

Grunden för icke-kontanta betalningar är interbankbetalningar. För närvarande är de byggda på grundval av ett system med branschomsättning och avräkningar med hjälp av korrespondentkonton (korrespondentkonton).

Genom det branschövergripande omsättningssystemet (IFO) sker betalningar huvudsakligen till centralbanksinstitut som har ett eget MFO-konto. Genom att ange detta nummer på varje betalningsdokument underlättar banketableringen snabba avvecklingar. MFO:er måste utföras på ett sådant sätt att fondernas säkerhet garanteras, förhindrar fel, obehörig åtkomst till förflyttning av dokument och förhindrar att pengar skickas till fel adress. Därför, i MFO-systemet, dupliceras varje initial operation av ett svar ett (det finns koncept för en initial MFO och en respons MFO), och särskilda balansräkningskonton allokeras på bankernas balansräkning, som återspeglar initialen och svaret omsättning.

Ett bankinstitut som startar en MFO skickar instruktioner till ett annat institut för att kreditera och debitera medel. Denna beställning kallas en rådgivningssedel. Det finns kreditnotor (pengar överförs) och debetnotor (medel skrivs av). Hos det bankinstitut som tagit emot aviseringssedeln görs en returtransaktion som bekräftar att den mottagna aviseringssedeln har godkänts för utförande. Banker övervakar regelbundet sammanträffandet av initiala omsättningar och svarsomsättningar, vilket är deras matchning.

Med skapandet av kommersiella oberoende banker blev det nödvändigt att komplettera interbankavvecklingen med ett annat element - avvecklingar på korrespondentkonton (korrespondentkonton) som öppnades för varje affärsbank i centralbanken. Lokalt representeras centralbanken av kontantavvecklingscentraler (RCC), där korrespondentkonton öppnas för affärsbanker. För att ta emot pengar från kunder för sålda varor måste företag ange både numret på MFO RCC och korrespondentkontonumret för deras bank i betalningsdokument. RCC för en affärsbank är som en affärsbank för en entreprenör. Pengarna som är tillgängliga för affärsbanken sätts in på korrespondentkontot hos RCC.

Banken kan genomföra ömsesidiga avvecklingar genom RCC med andra banker, vanligtvis endast inom gränserna för det tillgängliga saldot av tillgängliga medel. Vissa banker, som saknar sådana medel, kan inte överföra pengar i tid för sina kunders räkning. Fram till 1994 kunde bankerna för avveckling använda ett lån utfärdat av RCC för att täcka debetsaldot på korrespondentkontot. Om ett debetsaldo uppstår ofta kan banken inte fungera normalt. Varje affärsbank måste rymmas inom gränserna för sina tillgängliga passiva resurser, d.v.s. tillåt inte ett debetsaldo på korrespondentkontot.

För att säkerställa denna beställning har följande betalningssätt för bankdokument från dess korrespondentkonton upprättats. Betalningar från ett affärsbankskorrespondentkonto, inklusive överföringar av medel till den nödvändiga reservfonden, görs inom gränserna för saldot på detta konto i början av arbetsdagen. Om det är tekniskt möjligt för RCC att registrera belopp som tagits emot till förmån för en affärsbank under innevarande bankdag, kan operationer på ett affärsbankskorrespondentkonto utföras med hänsyn till dessa belopp. Förfarandet för att göra betalningar från ett affärsbankskorrespondentkonto inom saldot på det gäller för korrespondentunderkonton för filialer till alla affärsbanker.

Icke-kontanta betalningar involverar nödvändigtvis två (eller flera) affärsenheter och en bank.

Att betjäna bankernas betalningsomsättning består i att spegla motsvarande belopp i tillgången eller skulden på dessa konton. Varje ekonomisk och affärsmässig enhet lagrar sina medel i banker. Den nuvarande ekonomiska lagstiftningen föreskriver att banker accepterar och lagrar kunders medel på konton och utför avveckling, kredit, kontanter och annan bankverksamhet på deras instruktioner.

Juridiska personer och medborgare som deltar i entreprenörsverksamhet har rätt att öppna konton i vilken bank som helst på platsen för registreringen eller i en bank utanför platsen för deras registrering med den senares samtycke. Juridiska personer är skyldiga att hålla tillgängliga medel i en bank. En omotiverad vägran från en bank, vars stadga föreskriver genomförandet av relevanta banktransaktioner, att acceptera kundens medel för lagring och öppna ett konto kan överklagas av kunden i domstol.

Ett avtal om kontantavräkningstjänster ingås mellan banken och kunden med öppnandet av ett motsvarande bankkonto. Enligt avtalet åtar sig banken att lagra medel på kundens konto, kreditera mottagna belopp till detta konto, utföra kundens order att överföra och ta ut pengar från kontot och utföra andra banktransaktioner som föreskrivs för denna typ av konto i lagstiftningen , bankregler och avtal.

För att öppna ett konto skickas en ansökan som anger registrering och ett kort som är certifierat av en notarie med prover av signaturer och sigill till banken. Register på konton som öppnats i en bank (eller återspegling av transaktioner i en maskins elektroniska minne) är en återspegling av en ekonomisk enhets monetära omsättning.

Banken kan använda de medel som finns på kundens konto, vilket garanterar deras tillgänglighet när anspråk görs på kontot. Kunden har rätt att förvalta dessa medel och få inkomst (ränta) på dem. Banken har inte rätt att bestämma och kontrollera riktningen för användningen av kundens medel och att fastställa andra begränsningar av hans rättigheter som inte föreskrivs i lag eller avtal. Utan kundens order är debitering av medel på kontot tillåtet endast genom beslut av domstol eller skiljedomstol, om inte annat föreskrivs i lag.

Banken garanterar sekretessen för klientkonton. Att tillhandahålla information från banken om kontons status och om transaktioner på dem utan kundens medgivande är inte tillåtet, förutom i de fall som föreskrivs i lag.

Bankkontoavtalet sägs upp på begäran av klienten och på annan grund enligt lag. Bristande transaktioner på bankkontot medför inte uppsägning av avtalet.

I bankbokföring återspeglas mottagandet av pengar på kundens konto på kreditsidan av kontot, och saldot vid varje givet tillfälle representerar kreditsaldot. Utgifter från kontot återspeglas som debetomsättning. Som regel bör saldon på kunders byteskonton vara på kredit.

Mekanismen för att organisera icke-kontanta betalningar bör inte utföras så automatiskt att den i alla fall fyller på de resurser som det ekonomiska organet saknar. Apportomsättning och utlåning från banker bör organiseras på ett sådant sätt att apportmedel som är för stora för cirkulation inte ges ut, vilket under vissa förutsättningar kan bli faktorer i inflationens tillväxt. Detta innebär att krediter eller leverantörsskulder av alla slag inte bör ersätta dem för de medel som går förlorade på grund av förluster och misskötsel, brott mot principerna för kommersiell verksamhet. Om ett företag går dåligt och inte har tillräckligt med pengar på sitt bankkonto, så har det naturligtvis inte förmågan att betala sina skulder i tid. I det här fallet kan banken endast ge ut ett lån om ett antal villkor är uppfyllda (enligt en garanti, i avsaknad av långa förfallna lån, etc.).

Utöver avvecklingskonton kan löpande konton också öppnas i banker (vanligtvis för filialer, representationskontor, avdelningar och andra separata divisioner av företag, såväl som filialer och representationskontor för ett kooperativ).

1.1.3 Former för icke-kontanta betalningar

Deltagare i en affärstransaktion har rätt att välja vilken form av icke-kontantbetalning som helst, med hänsyn till specifika affärstransaktioner. Hela avvecklingssystemet är uppbyggt på ett sådant sätt att det skapar gynnsamma förutsättningar för att göra betalningar och påskynda cirkulationen av medel. Förseningar i betalningar berövar leverantörer försäljningsintäkter och gör det svårt att slutföra produktions- och affärsuppgifter. När betalningar är försenade utvecklar köpare leverantörsskulder och de viktigaste affärsprinciperna kränks.

Avräkningar genom betalningsuppdrag. En betalningsorder är ett dokument som representerar en order från ett företag till den affärsbank som servar det att överföra ett visst belopp från dess konto. Beställningar är giltiga i 10 dagar, exklusive utfärdandedagen.

En affärsbank accepterar ett betalningsuppdrag från betalaren för utförande endast om det finns pengar på hans löpande konto. Om det inte finns några medel för betalning och banken inte anser att det är möjligt att utfärda ett lån till företaget, returneras dokumenten. Med enhetliga konstanta leveranser görs avräkningar mellan leverantörer och stamkunder i ordningsföljd av planerade betalningar med hjälp av betalningsuppdrag.

Vid sådana betalningar lämnar betalaren beställningen i tre exemplar till sitt bankinstitut. Handlingar från betalarens bank skickas till det bankinstitut som servar mottagaren. I det här fallet debiteras de medel som anges i betalningsordern från betalarens byteskonto och skickas till mottagarens bank för kreditering på hans byteskonto. Vid mottagande av en betalningsorder överför mottagarens bank de mottagna medlen till mottagarens löpande konto.

Avvecklingar med betalningsuppdrag kan vara brådskande, tidiga och uppskjutna. Brådskande betalningar omfattar betalningar direkt efter leverans, d.v.s. genom direkt mottagande av varor, samt delbetalningar för stora transaktioner. Tidiga och uppskjutna betalningar är möjliga inom ramen för avtalsrelationer utan att det påverkar parternas ekonomiska ställning.

Betalningar med checkar. En avräkningscheck används för betalningar för utförda varor och tjänster och betalas från medel som satts in (särskilt avsatta) på ett separat checkkonto. Checkar kan även betalas från utlånarens löpande konto, dock inte högre än det belopp som garanteras av banken (överenskommet med utdragaren vid utfärdande av checkhäfte). I detta fall kan banken garantera betalning vid tillfällig brist på medel genom det tilldelade lånet. Mängden bankgarantier inom vilka checkar kan betalas redovisas på ett särskilt konto utanför balansräkningen.

För att få ett checkhäfte måste ett företag lämna in en ansökan i ett eller två exemplar om betalning garanteras av banken. Ansökan är undertecknad av personer som har rätt att förvalta medel från löpande konto. Ansökan anger det kontonummer från vilket checkar kommer att betalas. När förinsatta checkar utfärdas, återspeglas detta belopp på checkkontot. För att säkerställa betalningar på checkar med insatta medel, tillsammans med ansökan om utfärdande av en check, måste sökanden lämna en betalningsorder för att överföra medel från checkkontot till checkkontot.

Innan du utfärdar en check till kunden är banken skyldig att fylla i alla detaljer om checken, så att både mottagaren och banken i framtiden har alla nödvändiga uppgifter för att korrekt behandla kontantbetalningen. Den ifyllda checken överlämnas av betalaren till den affärsenhet som tillhandahåller tjänsten eller överför varorna. Leverantören överför de mottagna ifyllda checkarna till sin bank för att hämta pengar från betalaren. Vid mottagandet av checken krediterar banken checkbeloppet till mottagarens bankkonto. Dokumenten skickas sedan till betalarens bank för debitering av checkkontot.

Vid betalningar med checkar kan begränsade checkhäften användas, vid utfärdandet sätter banken in pengar i förskott på ett separat konto. På omslaget till en sådan bok anges gränsen, d.v.s. gräns för det belopp för vilket checkar kan skrivas ut. När du gör betalningar med checkar från begränsade checkhäften, bör pengar krediteras mottagaren först efter att pengarna som tagits ut från lådans konto har tagits emot. Klienten, som fick betalt med en check från ett begränsat checkhäfte, uppvisar den till sin affärsbank och den skickar checken med posten till betalarens bank. Där, baserat på detta dokument, tas pengar ut och överförs till betalningsmottagarens bank.

Du bör vara uppmärksam på ogiltiga checkar som visas när det inte finns några medel på lådans konto och banken inte har garanterat deras betalning i förskott. En check anses också ogiltig om de belopp som garanteras av banken överskrids eller om den utfärdas efter dagen för avsändandet av meddelandet om vägran att garantera betalningar.

Betalningar med remburs. En affärsbanks skyldighet, som uppstår för kundens räkning, att göra en betalning till leverantören på grundval av de tillhandahållna dokumenten som bekräftar uppfyllandet av villkoren i kontraktet kallas en remburs.

Med denna betalningsform görs betalningen inte hos den bank som betjänar köparen, utan på leverantörens plats. För att göra en betalning kontaktar köparen banken med en ansökan som innehåller en begäran om att avsätta medel från sitt konto för betalning. Följaktligen, med en remburs, bereds medel för betalning av köpta varor i förväg och sätts vanligtvis in på ett remburskonto. Banken som öppnade rembursen (utgivande bank) på uppdrag av betalaren-köparen överför medlen till leverantörens bank. Pengar krediteras leverantörens konto endast om alla villkor som anges i rembursen är uppfyllda.

Brevbrevet utförs direkt av banken som servar leverantören-mottagaren av pengarna.

I modern praxis används följande typer av remburser: täckta (deponerade), oskyddade (garanterade), återkallbara och oåterkalleliga.

Med en täckt (deponerad) remburs överför den utfärdande banken betalarens egna medel eller det lån som utfärdats till honom till den tillhandahållande banken (den verkställande banken).

En oskyddad (garanterad) remburs kan användas om två banker som betjänar betalande kunder har korrespondentkonton hos varandra. Därefter kan rembursen öppnas hos den verkställande banken genom att ge denna bank rätt att skriva av hela beloppet för rembursen från den utfärdande bankens konto som den innehar.

En återkallbar remburs används numera sällan vid förlikningar, eftersom dess villkor kan ändras eller den kan sägas upp av den utfärdande banken utan föregående överenskommelse med leverantören. Betalaren kan ge alla order om att ändra villkoren för ett återkallbart remburs till leverantören endast genom den utfärdande banken, som meddelar den verkställande banken, och den senare - leverantören. Den utsedda banken är dock skyldig att betala för handlingar som motsvarar villkoren i rembursen som utfärdats av leverantören och som godkänts av leverantörens bank innan besked om ändring eller upphävande av rembursen erhålls.

En oåterkallelig remburs används ganska ofta, det ger ett fast åtagande från banken att göra betalningar enligt rembursen om alla dess villkor är uppfyllda. En oåterkallelig remburs kan inte ändras eller annulleras utan samtycke från leverantören till vars fördel den öppnas. Leverantören kan dock i förtid vägra att använda rembursen om detta föreskrivs i de villkor under vilka det lämnades.

Vid betalningar inom landet är en remburs endast avsedd för uppgörelser med en leverantör, dess giltighetstid bestäms i avtalet mellan betalaren och leverantören. I rembursavtalet anges vanligtvis: namnet på den utfärdande banken; typ av remburs; metod för att meddela leverantören om öppnandet av en remburs; en fullständig lista över dokument som lämnats in av leverantören för att ta emot medel; tidsfrister för inlämning av dokument för betalning efter leverans av varor.

Den utfärdande banken öppnar oskyddade (garanterade) remburser enligt överenskommelse med köparen i enlighet med den etablerade korrespondentrelationen med en annan bank som betjänar leverantören.

För att öppna ett remburs måste betalaren skicka in en ansökan till sin bank (utgivande bank) på det föreskrivna formuläret som innehåller en lista med uppgifter som gör det möjligt att kontrollera fullständigheten i avtalet mellan leverantören och betalaren. I praktiken av avvecklingsrelationer används termen "dokumentär remburs".

För att ta emot pengar förser leverantören banken med dokument (kontoregister etc.) som bekräftar att alla villkor i rembursansökan är uppfyllda. I de fall villkoren ger utrymme för acceptans, d.v.s. förhandsgodkännande från den auktoriserade köparen, då kontrolleras närvaron av en godkännandesignatur. Register över fakturor utan angivande av nummer på transportdokument och vilken typ av transport som lasten skickades på accepteras inte för betalning.

Register över leverantörsskulder hos leverantörens bank lämnas i tre exemplar, varav det ena används som minnesorder vid bokföringsanteckningar, det andra ges till leverantören som kvitto och det tredje med bankens märke skickas till utfärdande bank för leverans till betalaren.

Ett remburs som öppnats hos leverantörens bank stängs vid löptidens utgång, vilket meddelas av den utfärdande banken. Om anspråk uppstår mot leverantören, behandlas dessa av deltagarna i avvecklingstransaktionen utan bankens inblandning.

Fördelen med denna betalningsform är att det inte finns någon försening i betalningen för produkter och tjänster, pengarna är förberedda i förväg och mottagaren av medlen är säker på att han omedelbart kan få pengarna som han har rätt till, även på dagen av sändningen.

Det finns dock vissa särdrag i uppgörelser med oskyddade remburser - i den verkställande banken sker betalning för produkter till leverantören inte på bekostnad av medel som bokats i förväg, utan endast om korrespondentrelationer har upprättats mellan den verkställande banken och den utfärdande banken.

Beräkningar av betalningsförfrågningar-order. I denna moderna betalningsform kräver leverantören att köparen ska betala kostnaden för de levererade produkterna eller utfört arbete på basis av avräkningshandlingar som skickats till honom.

Betalningsförfrågan-order utfärdas på fastställda blanketter och skickas tillsammans med frakthandlingar och fakturor till köparens bank. Banken överför dokumenten till betalaren, som sätter sin stämpel på alla kopior av begäran-ordern och överför dem till banken. Banken, efter att ha mottagit dessa i huvudsak accepterade dokument, debiterar medlen från betalarens konto. Efter att transaktionen är genomförd läggs dokumenten för förvaring i "dagens dokument". Den andra kopian av dokumenten skickas till banken som servar leverantören.

Tidsfristen för betalaren att framställa krav som inkommit från leverantören till banken bestäms av avtalsparterna. Om det finns ett behov av att överföra pengar via telegraf, görs ett speciellt märke på alla kopior av begäran-instruktionen: "överföring av betalning via telegraf." Självklart utförs betalningsuppdraget av betalarens bank endast om den har pengar på sitt konto. Om betalaren vägrar att betala helt eller delvis, löses tvisten direkt av parterna på sätt och inom de tidsfrister som anges i avtalet. I avtalet kan föreskrivas ansvar för sen inlämnande av handlingar och instruktioner till banken för betalning. Beräkningar för krav-order ligger i huvudsak nära beräkningar som säkerställer obligatorisk betalning om det finns pengar på köparens konto.

Beräkningar av betalningskrav. Betalningskrav används ofta i acceptansformen för betalning, när betalningar inte görs omedelbart efter att varorna har skickats och fraktdokumenten har utfärdats. Efter att ha skickat varorna skriver leverantören ut betalningsförfrågningar i lämpligt antal kopior och lämnar in dem för hämtning. Betalning för varor eller tjänster görs hos den bank som servar köparen.

Betalningsförfrågan innehåller alla nödvändiga detaljer för att avgöra vilka varor som skickades, vilken kvalitet de har, pris, tidpunkt för leverans och o.a. Leverantören skickar inte dessa dokument till betalaren själv, utan instruerar sitt bankinstitut att driva in betalningen. Följaktligen lämnar leverantören de upprättade handlingarna till sin bank med instruktioner om att samla in pengar från betalaren. Denna beställning är samling. Banken, som accepterar dokument för insamling, åtar sig att skicka dem i tid till den bankinstitution som servar köparen, samla in pengar från honom där och överföra dem till leverantörens bankkonto.

Efter verifiering skickas de inlämnade dokumenten för insamling till den bankinstitution som servar köparen. Köparens bank krediterar de inkommande pengarna till leverantörens bankkonto.

Det bankinstitut som betjänar köparen, efter att ha mottagit de betalningsförfrågningar som skickats av leverantörens bankinstitut, informerar köparen om detta, som efter att ha bekantat sig med handlingarna ger ”samtycke till betalning eller vägrar att acceptera dem.

Acceptans är det element som gör det möjligt att använda icke-kontanta betalningar som ett viktigt verktyg för att övervaka leverantörens aktiviteter. Köparen accepterar fakturan endast om leverantören uppfyller alla avtalsvillkor, d.v.s. kommer att leverera produkter av erforderlig kvalitet, i den beställda volymen, till ett fast pris etc. Om leverantören bryter mot minst ett av avtalsvillkoren kommer köparen inte att ge sitt samtycke till acceptans, därför kommer leverantören inte att ha en försäljningslagen. Godkännande av en faktura är inte bara en juridisk utan också en ekonomisk handling som kontrollerar genomförandet av ett affärsavtal av leverantörer.

Vid positiv acceptans krävs skriftligt medgivande för att betala för handlingarna (denna form av acceptans används nästan aldrig nu). Negativ acceptans är ganska utbredd och används i uppgörelser mellan företagsorganisationer, företag och institutioner. Med denna form av accept kan köparen inom en angiven tid förklara en vägran att acceptera, och om han inte gör detta, anses betalningsdokumentet accepterat och är obligatoriskt för betalning.

Med provisoriskt godkännande sker betalning efter medgivande; vid efterföljande godkännande sker först betalning, varefter köparen, vid ohederlighet av leverantören, kan göra ett motkrav på återbetalning av belopp som debiterats hans konto. Perioden för efterföljande vägran att acceptera är tre dagar från det att banken tar emot betalningsförfrågan. Den kan förlängas om det föreskrivs i affärsavtalet. För närvarande gäller endast provisorisk godkännande.

En fullständig vägran att acceptera är möjlig om varorna inte överensstämmer med villkoren i kontraktet; dålig kvalitet; icke-standard; inte beställd; omdirigeras på väg till en annan köpare.

Vid delavslag accepteras en del av fakturabeloppet. Detta praktiseras om priserna är uppblåsta jämfört med kontraktspriserna; Tillsammans med beställda varor skickades obeställda varor; räknefel gjordes osv.

Efter att ha fått samtycke till betalning (och i den efterföljande formen av godkännande omedelbart efter mottagandet av dokumenten), betalar bankinstitutet för dokumenten och överför pengarna till banken där leverantörens löpande konto upprätthålls. Om förlikningshandlingar måste betalas från köparens löpande konto, men det inte finns några pengar där, och om företaget inte har rätt till ett lån, placeras dessa dokument i ett speciellt arkivskåp med otidigt betalda dokument (kortfil 2) ). Leverantören informeras om detta, och för varje dag med dröjsmål med betalningen debiteras böter från köparen i reklamationsförfarandet med det belopp som anges i avtalet.

Beräkningar av betalningsanspråk får användas om de föreskrivs i avtal mellan leverantörer, köpare och deras banker, för transporterade materialtillgångar, utfört arbete, utförda tjänster och för andra fordringar för vilka fakturor inte har betalats av betalarna. Ett avtal mellan en affärsenhet och en bank innebär ett bankkontoavtal, som ska ingås när det öppnas. Banker har inte rätt att vägra att acceptera betalningsförfrågningar för verkställighet, även om denna betalningsform inte föreskrivs i bankkontoavtalet.

Under väntetiden för mottagande finns handlingarna i arkivskåp 1. Om betalare inte har medel läggs accepterade betalningshandlingar i arkivskåp 2 och deras betalning sker allteftersom medel erhålls i fastställd ordning.

Med enhetliga, konstanta leveranser av varor och tillhandahållande av tjänster kan betalningar göras i ordningsföljd av planerade betalningar, d.v.s. efter överenskommelse mellan parterna. Beloppet för varje planerad betalning fastställs av parterna baserat på leveransvolymen och betalningsfrekvensen. En betalningsorder lämnas för varje planerad betalning.

Vid utövandet av kontantbetalningar används inkassouppdrag. Indrivning är en order till banken att ta ut pengar från betalaren. Sådana order används vanligtvis för tvångsinsamling av medel. Indrivarna lämnar till banken ett inkassoorder med hänvisning till datum och nummer för exekutionstiteln eller motsvarande handling.

Instruktioner baserade på skiljedomsbeslut, domstolsbeslut eller exekutionstitel utfärdade av notarier presenteras tillsammans med motsvarande exekutionstitel i original eller dubbletter av dessa. Verkställighetshandlingarna måste innehålla: det fullständiga och exakta namnet på käranden och betalaren; beloppet för det belopp som ska återkrävas; från vilket konto hos betalaren beloppet ska skrivas av.

Uppbördsuppdrag med bilaga till verkställande dokument, samt order om att avskriva medel från konton hos betalare i samma stad, lämnas av inkasseraren för indrivning direkt till den bankinstitution där betalarens konto förs, och för utlänningar. betalare - till bankinstitutet som servar samlaren.

Vid indrivning enligt verkställighetshandlingar till förmån för enskilda medborgare, accepterar bankinstitutionen där betalarens konto finns verkställighetshandlingar endast genom en stämningsman kopplad till domstolen i det verksamhetsområde där denna bankinstitution är belägen.

Betalningssekvens. För att normalisera betalningsomsättningen och minska uteblivna betalningar har sedan 1994 ett antal ytterligare åtgärder vidtagits för att normalisera betalningarna och stärka betalningsdisciplinen i samhällsekonomin. Ett tillfälligt förfarande har inrättats för användning av medel som erhållits på konton hos företag och organisationer i banker, d.v.s. en ny betalningsordning från bankkunders konton - juridiska personer - har införts. Först och främst har företag rätt att använda saldot på sina konton för brådskande behov i belopp som inte överstiger 5 % av genomsnittliga dagliga inkomster för föregående kvartal. Beloppet för akuta behov kan även innefatta utbetalning av lön med upp till fem gånger lägsta månadslön, med hänsyn tagen till det faktiska genomsnittliga antalet anställda inom inkomstgränserna.

På kundens begäran, när pengar tas emot på byteskontot inte dagligen, utan regelbundet, har banken rätt att lämna pengar för brådskande behov för hela perioden på en gång.

Vid total brist på kvitton under någon period har klienten rätt att använda de ej erhållna medlen för akuta behov under nästa period. Samtidigt kan oanvända medel för den senaste perioden, efter ansökan av det ekonomiska organet, behållas för framtida användning. Om ansökan inte tas emot skickas pengarna för att betala för dokument från kartotek 2.

Prioriterat görs utbetalningar till budgetar på alla nivåer samt till Pensionsfonden och andra riktade utombudgettära fonder. Resterande betalningar görs i den ordning betalningarna förfaller, d.v.s. i den kalenderordning i vilken betalningsunderlag tas emot av banken. Pengar som allokeras från budgetar överförs till separata budgetkonton (löpande) för juridiska personer, från vilka de spenderas strikt för det avsedda syftet.

1.2 Regulatoriskt och juridiskt stöd för avveckling och kontanttjänster

Förfarandet för att genomföra avveckling och kontanttransaktioner för enskilda regleras av gällande lagstiftning, förordningar, särskilt instruktionerna om banköverföringar, instruktionerna för förfarandet för att genomföra transaktioner med checkar från checkhäften och avvecklingscheckar, och reglerna för att utföra transaktioner med hjälp av bankkort i plast.

Huvuddokumentet som reglerar bankverksamhet i allmänhet och kontantavvecklingsoperationer i synnerhet är federal lag nr 86-FZ av den 10 juli 2002 "Om Ryska federationens centralbank (Rysslands centralbank).

Banklagstiftningen fastställer principerna för bankverksamhet, den rättsliga statusen för undersåtar av bankrättsliga relationer, reglerar relationerna mellan dem och bestämmer också förfarandet för skapandet, verksamheten, omorganisationen och likvidationen av banker och icke-bankinstitutioner.

Bankverksamhet i allmänhet, och kontantavveckling i synnerhet, är strikt reglerade och kontrollerade processer av staten, Rysslands centralbank och andra auktoriserade organ.

Efterlevnad av banklagstiftningen är inte bara en oumbärlig förutsättning för ett kreditinstituts funktion, utan också nyckeln till dess långsiktiga verksamhet och framgångsrik övergripande utveckling.

Ryska federationens centralbank, som utför tillsyns- och tillsynsfunktioner över affärsbankers arbete, såväl som andra statliga organ, utvecklar och accepterar för utförande många reglerande dokument som reglerar förfarandet för avveckling och upprätthållande av bankkonton för kunder, relaterade till både det externa och interna innehållet i avvecklings- och kassakonton.

Ryska federationens centralbank utför sin verksamhet i enlighet med federal lag nr 86-FZ av den 10 juli 2002 "På Ryska federationens centralbank (Rysslands centralbank) och affärsbankerna själva - i enlighet med Federal Lag nr 395-1 av den 2 december 1990 "Om banker och bankverksamhet".

Som en del av detta examensarbete kommer vi att fokusera på de viktigaste regulatoriska dokumenten som är obligatoriska för varje kreditinstitut och obligatoriska för alla bankanställda att känna till, förstå och heltäckande analysera.

Ryska federationens civillag. Del två . Detta dokument, som antogs av Ryska federationens statsduma den 22 december 1995 och trädde i kraft genom federal lag nr 14-FZ av den 26 januari 1996, lagstiftar nyckelbegrepp för bankverksamhet när det gäller att öppna bankkonton och göra betalningar.

Liknande dokument

Regulatoriskt och juridiskt stöd för kontantavvecklingsverksamhet. Principer för att organisera avvecklingssystemet. Banktjänster till företagskunder vid betjäning av utrikeshandelsverksamhet. Analys av avvecklings- och kontantserviceverksamhet för kunder på OJSC Uralsib.

avhandling, tillagd 2010-05-23

Kontanttransaktioner: koncept, typer och förfarande. Egenskaper för funktionerna i kontantavvecklingsverksamheten. Analys av organisationen av avveckling och kontanttjänster för kunder med exemplet med Sberbank i Ryssland. Sätt att förbättra kontanthanteringstjänsterna.

avhandling, tillagd 2015-03-29

Juridisk reglering av avveckling och kontanttjänster för kunder - juridiska personer i en affärsbank. Utländsk erfarenhet av bankteknik för icke-kontanta betalningar. Valutareglering i Ryska federationen i modern tid.

avhandling, tillagd 2017-11-18

avhandling, tillagd 2009-12-19

Juridisk reglering av avveckling och kontanttjänster för kunder och juridiska personer. Utländsk erfarenhet av bankteknik för icke-kontanta betalningar. Förbättra bankreglering och tillsyn i Ryssland baserat på internationella principer.

avhandling, tillagd 2017-02-06

Den ekonomiska kärnan i avveckling och kontanttjänster. Definition av former för avvecklingstransaktioner, deras innehåll och innebörd. Analys av organisationen av avveckling och kontanttjänster för individer vid Alfa-Bank CJSC och utsikterna för dess utveckling i Republiken Vitryssland.

avhandling, tillagd 2009-12-12

Juridisk reglering av avveckling och kontanttjänster för klienter - juridiska personer. Göra överföringar av pengar. Studera systemet för att göra betalningar med betalningsuppdrag. Utländsk erfarenhet av bankteknik för icke-kontanta betalningar.

avhandling, tillagd 2017-08-07

Teoretiska och organisatoriska aspekter av avveckling och kontanttjänster i andra klassens banker: koncept, typer, funktioner, principer för organisation och implementering. Genomföra en analys av kontanthanteringssystemet med exemplet Eurasian Bank JSC.

kursarbete, tillagt 2011-06-29

Bankernas roll i att organisera penningcirkulationen. Konceptet och typerna av avvecklingstransaktioner, kontroll av kontantcirkulation av affärsbanker. Förfarandet för att öppna och upprätthålla löpande konton. Grunderna för att organisera kontantavvecklingstjänster för bankkunder.

avhandling, tillagd 2011-01-21

Historien om skapandet av banken, arbetsuppgifterna för dess anställda. Laglig grund för bankverksamhet. Banktjänster inom området avveckling och kontanttjänster. Organisering av inlåning och valutatransaktioner, bedömning av låntagarens kreditvärdighet.

3.2 Förbättra arbetet med avveckling och kontanttjänster för enskilda

För närvarande är ett stort antal betalningsinstrument och betaltjänster som tillhandahålls av banker till befolkningen utbredda på världsmarknaden. Detaljhandelsbetalningar delas in i kontanta och icke-kontanta betalningar, följt av deras uppdelning i papper och elektroniska.

Icke-kontanta detaljbetalningar görs med checkar, plastkort och direkta överföringar. Utvecklingen av betaltjänster och marknader speglar samspelet mellan olika utbuds- och efterfrågefaktorer i en given marknadsmiljö. Bland utbudsfaktorerna är följande betydelsefulla: utvecklingen av informationsteknologi; konkurrens och samarbete mellan leverantörer av vissa detaljhandelsbetaltjänster; globalisering av betaltjänster som erbjuds av enskilda institutioner i internationella detaljhandelsbetalningsnätverk.

Efterfrågefaktorer inkluderar: riskfördelar för både betalare och betalningsmottagare som använder specifika instrument och tjänster; relativ kostnad för användaren och användarvänlighet för betalningsinstrument; i synnerhet en ökning av den personliga konsumtionen.

Användningen av kontanter för detaljhandelsbetalningar har varit i långsam och långvarig nedgång i de flesta länder. Grunden för den långsiktiga trenden att ”gå bort” från kontantbetalningar är utvecklingen av ny informationsteknik för att utföra och behandla betalningar elektroniskt. Det var den nya tekniken och dess specifika implementering inom fältet för bankbetalningstjänster som bidrog till moderniseringen av betaltjänster och instrument och övergivande av kontanter.

Utomlands sker mer än 40 % av alla transaktioner via e-post. Det finns också en trend mot en minskning av antalet bankkontor. I Litauen, av 400 filialer till Hanza Bankas, är det alltså bara 150 som är verksamma idag, men antalet kunder har inte bara inte minskat, utan tvärtom har ökat. Det traditionella begreppet separation ger vika för ett icke-traditionellt. Enligt statistik sker kommunikationen med en bank i Europa huvudsakligen via uttagsautomater (51 %) och via e-post (24 %). Det är anmärkningsvärt att endast 17% av befolkningen går till bankkontor.

Att använda uttagsautomater för att utföra enkla banktransaktioner frigör bankanställda att fokusera på att tillhandahålla mer specialiserade typer av tjänster och ger en möjlighet att minska kostnaderna för att tillhandahålla tjänster till allmänheten på lång sikt.

Banker i Tyskland, Belgien och Spanien använder redan i stor utsträckning självbetjäningsavdelningar. Som regel "möter" självbetjäningsavdelningen kunder så att kunden själv kan utföra nödvändiga operationer utan inblandning av en bankanställd. Maskiner av imponerande storlek skrämmer dock ofta folk, och då använder bankerna anställda som möter och eskorterar kunder till bankomater, samt olika knep med belysning och grafik för att locka dem. Till exempel i Tyskland använder avdelningslayouter ofta ett integrerat arrangemang av arbetare och utrustning, och det finns inga barriärer mellan kunden och specialisten. På baksidan av hallen finns avdelningar som erbjuder dyrare tjänster. Utomlands erbjuder banker också integrerade tjänster, inklusive tillhandahållande av internetcafétjänster. Detta görs för att locka ungdomar och studenter till banken, eftersom det uppskattas att det är sju gånger dyrare att attrahera en ny kund än att behålla en befintlig.

Införandet av ny teknik har också lett till en ökning av kortbetalningar. För närvarande har denna metod för icke-kontanta betalningar blivit så utbredd att det är svårt att föreställa sig en tjänstesektor där de inte skulle användas.

Trenden på bankkortsmarknaden indikerar den aktiva expansionen av denna typ av banktjänster. Under åren av marknadens existens har banker kunnat uppskatta attraktionskraften hos denna verksamhet och har lärt sig att tjäna pengar på den. Konkurrensen på detta område är mycket hög, och banker letar efter nya sätt att erövra marknaden, de försöker intressera kunden så att han använder kortet så ofta som möjligt. De börjar installera uttagsautomater som inte bara delar ut kontanter, utan också accepterar dem för efterföljande kreditering av kreditinstitutet till kundens "kortkonto". Antalet kredit- och sammärkta kort fortsätter att växa. Co-branding-projekt innebär att banker och företag utfärdar betalkort med kombinerade logotyper, samt en rad tilläggstjänster - rabatter och bonusar. Sådana projekt är fördelaktiga för alla: kunder får bonusar och rabatter när de använder kortet. Bankens co-brand partner erbjuder sina kunder en ny tjänst och banken skaffar nya kunder. Det finns för närvarande cirka 100 liknande projekt annonserade på marknaden. Till exempel. Sberbank of Russia erbjuder ett internationellt bankkort "VIZA AEROFLOT", vars ägare blir deltagare i Aeroflot Bonus-programmet. Expobank har lanserat en gemensam produkt med försäkringsbolaget RESO - Garantiya, enligt vilken bolagets kunder får försäkringsersättning till ett "kortkonto" i Expobank. IBRD erbjuder ett MTS-kreditkort speciellt för MTS-abonnenter. Kort, som gör det möjligt för MTS-abonnenter att inte bara betala för inköp och tjänster, utan också att månatligen använda bonusminuter för lokala och mobila samtal, samt få omedelbar kredit.

Muscovite Social Card, ett socialt program som genomförs av Bank of Moscow tillsammans med Moskvas regering, Moskvas tunnelbana, Kommittén för socialt skydd av befolkningen, Moskvas stads obligatoriska medicinska försäkringsfond och Moskvas järnväg för pensionärer och invånare i Moskva med socialbidrag, har införts och fått stor spridning. "Socialkort - VIZA Electron" är ett plastkort med en magnetremsa och ett inbyggt kontaktlöst chip (mikrokrets). Den kombinerar funktionerna hos ett bankkonto och ett id-kort och är avsett att tjäna privilegierade kategorier av medborgare med konsumentmarknads- och serviceföretag, medicinska institutioner, för att ge rabatterade resor på tunnelbanan och Moskvajärnvägen, samt ta emot kontanter från kontot . Inom en snar framtid kommer förmåner att ges till muskoviter som uteslutande använder detta kort.

För närvarande använder mer än 200 länder runt om i världen plastkort i betalningstransaktioner, vilket gör att vi kan dra slutsatsen att plastkort är den viktigaste delen av den så kallade "teknologiska revolutionen" inom bankverksamhet. Det är plastkort som i vissa fall fungerar som en nyckelkomponent i elektroniska banker och andra system. De tog de ledande positionerna för att organisera penningcirkulationen i de industrialiserade länderna i väst, och ersatte gradvis checkar och checkhäften.

I takt med att marknaden för elektroniska banktjänster utvecklas ytterligare kommer kunderna att kunna undvika att komma till banken alls. I utvecklade länder i världen besöker färre och färre människor bankerna varje dag, eftersom det ofta blir onödigt att gå till ett kreditinstituts kontor. Modern teknik gör att många operationer kan utföras på distans. Med hjälp av internet och mobiltelefoni kan du göra betalningar, ta reda på saldot på ditt konto, öppna plastkort, göra valutaväxlingstransaktioner och göra mycket mer.

De banker som mest aktivt utvecklar tjänster på Internet presenteras i tabell. 3.1.

Tabell 3.1. Banktjänster på Internet

| Bank | sätta uttalanden | uppgifter som anger beloppsrörelser | betalda beställningar på egen bekostnad | Kontoinformation | betalning instruktioner till tredje part |

|

| Australien | X | X | X | |||

| Apolo Trust | X | X | X | |||

| Österrikes bank | X | X | X | X | ||

| amerikanska banken | X | X | X | X | X | |

| SpartaHamburg | X | X | X | X | X | |

| Sparkass | X | X | X | X | ||

| Wells Fargo | X | X | X |

Ett exempel på en blomstrande internetbank är den amerikanska Security First Network Bank. Denna första helt virtuella bank dök upp 1995. Han har inte ens ett kontor för att betjäna kunder, och ändå ökar deras antal för varje år. Genom att spara på hyra och andra kostnader erbjuder han sina kunder mycket konkurrenskraftiga servicevillkor och attraherar dem därmed.

Enligt modern statistik tillhandahåller hittills minst 60 % av de europeiska bankerna internetbanktjänster, och för de skandinaviska länderna är denna siffra 90 %. När det gäller USA varierar uppskattningarna för banker från 75 till 85 %. Andelen kunder som använder internetbanktjänster i USA är för närvarande cirka 15-20 och de beräknade tillväxttakten ligger något under de tidigare förväntade. Detta beror på det faktum att inte alla bankkunder "hänger med" i takten i den tekniska utvecklingen inom banksektorn.

Låt oss föreställa oss i fig. 3.3 statistiska resultat av att jämföra dynamiken i populariteten för fjärrbanktjänster via bankomater och internetbanker.

Ris. 3.3 Utveckling av tjänster genom bankomater och internetbank i USA

En nästan fullständig korrelation av dessa processer med en förskjutning på exakt 16 år upptäcks. För att förändra den psykologiska uppfattningen om tekniska framsteg bland kreditinstitutens kundkrets spelar demografiska faktorer, ökad datorkunskap hos befolkningen som helhet och konkurrensvillkoren för den moderna banksektorn en roll. Därför är försök att gå in på djupet i problemen med fjärrbanktjänster, inklusive internetbanker, mycket moderna.

Kombinationen av banktjänster och modern nätverksteknik gör livet mycket enklare. Du behöver till exempel inte stå i kö vid ett bankkontor för att göra betalningar, du behöver bara ge banken rätt beställning, en gång eller flera, över Internet. Betalningar kommer att skickas varje månad utan ditt deltagande. För upptagna människor som har varje minut inplanerad är detta helt enkelt en ovärderlig fördel. Huvudsaken är att du inte behöver springa någonstans! Allt kan göras långsamt, i en ledig stund och i allmänhet när som helst på dygnet och vilken dag som helst i veckan.

Banktjänster för befolkningen i hemmet eller på arbetsplatsen – den så kallade ”home banking” – har blivit utbredd utomlands. Att bedriva bankverksamhet hemma - "hembank" - blev först möjligt i november 1982. I Skottland har Nottingham Building Society samarbetat med Bank of Scotland och British Telecom för att implementera Homelink. Med detta system kan individer öppna ett konto, överföra pengar, betala för varor och tjänster direkt från sitt hem, kontor eller butik, med hjälp av en PC eller en terminal för att acceptera kreditkort. Denna tjänst består i att kunden köper nödvändig utrustning, d.v.s. utrustar en hemterminal, som är ansluten till en bankdator via telekommunikationslinjer. Banken ger råd om utrustning och programvara för hemterminaler. Med ett sådant system för att tillhandahålla banktjänster kan transaktioner utföras dygnet runt och konstant. Före varje operation använder ägaren av hemterminalen en speciell "nyckel" i skyddskoden mot obehörig anslutning till systemet. För närvarande erbjuder alla banker i USA denna tjänst.

Funktionerna som utförs av systemen kan delas in i grupper:

1) betalning (överföring av betalningsuppdrag till banken för att skriva av medel från kundkonton);

2) referens och information (ta emot kontoutdrag, ta emot elektroniska dokument, information om växelkurser, få ett aktuellt saldo);

3) post och specialiserad (mottagning/överföring av postmeddelanden som kräver manuell hantering av banken, order för köp/försäljning av valuta på börsen).

För moderna ryska banker är onlineteknik ett nytt verktyg för att göra affärer. En av pionjärerna när det gäller att introducera online-affärer i rysk bankverksamhet är Gutta-Bank. Idag erbjuder det sådana onlinetjänstsystem (fjärrbanker) som: "Telebank" och "Teleinfo".

Huvudmålet med GUTA BANKs fjärrkundtjänstsystem var att skapa bekväma mekanismer för kunder att betala telekommunikation och andra räkningar. Systemet är avsett att användas av privatpersoner. Tillgång är möjlig via telefon genom en operatör, genom en 24-timmars interaktiv tjänst och via Internet. Detta system betjänar för närvarande endast privatpersoner. Kunden genomför preliminär registrering av avtalet per telefon eller via Internet. För att slutföra registreringen och ingåendet av kontraktet besöker kunden GUTA BANKs kontor.

Utan att besöka banken kan kunderna:

1) göra alla allmännyttiga betalningar (el, gas, telefon, hyra, värmeförsörjning, etc.);

2) betala räkningar för kommunikation - intercity (MMT), MTS, BI LINE, MSS, SONET, Mobile Telecom, MTU Intel, PTT Teleport, Elvis Telecom, etc.;

3) betala för tjänster - satellit-tv (NTV+, Cosmos TV), säkerhet, parkering, intercom, utbildning, etc.;

4) överföra pengar för att betala räkningar för varor, inklusive de som köpts via onlinebutiker.

Internetbank är ett traditionellt system för att tillhandahålla kontohantering online med grundläggande funktioner. Internetbanksystemet utvecklades av banken "Northern Treasury" OJSC, provdrift - sommaren 1999, alfatestning - september, oktober 1999, 20 november 1999 - systemet sattes i betatestning, 3 klienter arbetar. Den 20 januari 2000 började kommersiell drift av systemet. Med hjälp av Internetbanksystemet kan du hantera ett eller flera löpande konton via Internet.

Med Internetbank är det möjligt att:

1) ta emot kontoutdrag för en viss period;

2) ta emot information (betalningsnummer, belopp, från vem det togs emot, för vilket ändamål, alla betalaruppgifter) om mottagna betalningar i realtid;

3) få information om skickade betalningar (om de har betalats). Om betalning vägras kan du ta reda på orsaken till vägran;

4) vägra den utestående betalningen;

5) göra betalningar till partners, generera betalningsdokument när som helst på dygnet;

6) betala enligt förutbestämda betalningar (verktyg, betalning för tjänster i onlinebutiker);

7) överför pengar till kortkontot.

Avräkningar i sådana system utförs genom att kunden till banken överför elektroniska betalningsdokument certifierade med en digital signatur, vilket säkerställer identifiering av avsändare av dokumenten och skyddar mot obehöriga ändringar. Elektroniska dokument som används i systemet är identiska med finansiella betalningsdokument som används i enlighet med centralbankens föreskrifter och ligger till grund för att utföra redovisningsaktiviteter. För att säkerställa betalningarnas säkerhet och konfidentialitet används kryptering av elektroniska dokument.

Således uppstod behovet av att utveckla konceptet med en ny filial: kunden blir centrum för maximal uppmärksamhet, som själv bestämmer när den ska komma (service 24 timmar om dygnet). Nu "går" bankfilialen till kunden (installation på offentliga platser - i stormarknader, etc.). Till detta måste vi lägga till ett komplett utbud av tjänster, klientsäkerhet och användningen av ATM-skärmen för reklam och information.

Fjärrkundservice kan också utföras med hjälp av telefon och specialprogram, med hjälp av vilka datorn självständigt svarar på kundens frågor. Betalning sker vanligtvis från medel på kundens bankkonto eller telefonbolagskonto. Denna typ av kundtjänst kallas telefonbank eller förkortat telebank.

Telebank ger kunden möjlighet att ta emot olika referensinformation i röst- och faxform, samt utföra aktiva transaktioner på sina konton.

Bildandet av heltäckande tjänster är också aktuellt idag. För att få ett större kundintresse för samarbetet med just denna bank började bankerna leta efter möjligheter att implementera komplexa tjänster och erbjuda några relaterade eller tilläggstjänster till huvudtjänsten. På senare tid har uttrycket "tjänstepaketering" kommit i bruk, vilket i huvudsak kännetecknar komplexa tjänster. Vissa ryska affärsbanker erbjuder till exempel sina kunder ett paket med tjänster som inkluderar att öppna ett tidsinsättningskonto. Betalning av verktyg och andra räkningar, beställning av flygbiljetter med ett speciellt rabattsystem.

En analys av utvecklingen av processen för automatisering av bankkundtjänst visar en betydande expansion i praxis att använda automatiserade banksystem, både i utlåningsprocessen och i avvecklingar. Bankerna fick möjlighet att använda elektroniska överföringar istället för pappersbetalningsmedel. Implementeringen av sådana system i praktiken är förknippad med att lösa ett antal problem.

För det första handlar det om problem av organisatorisk och teknisk karaktär. Det är nödvändigt att ta hänsyn till att, tillsammans med fördelarna med elektroniska betalningssystem jämfört med andra betalningsmetoder, måste de säkerställa konfidentialitet, konfidentialitet för transaktioner och operationer, korrekt utförande av operationer och ge kunden ett val av betalningsmetod.

För det andra är detta juridiska frågor om hur elektroniska betalningssystem fungerar. De flesta industrialiserade västländer har fortfarande inga speciella lagar och förordningar som styr elektroniska betalningar, de använder lagar som uteslutande relaterar till checkar och kontantcirkulation.

För det tredje finns det problemet med datorsystems tillförlitlighet.

Utvecklingen av elektroniska betalningssystem kräver medverkan av kvalificerade specialister - analytiker, programmerare och andra anställda. I detta avseende blir frågorna om utbildning och omskolning av bankanställda allt viktigare.

Datorisering av banksystem är av grundläggande betydelse inte bara för konsumenter - bankkunder, banker själva, landets finans- och kreditsystem, utan också för ekonomin som helhet, eftersom det moderna banksystemet, som har nära band med alla branscher och sektorer av ekonomin, har en stimulerande effekt på utvecklingen den sista.

Den nuvarande utvecklingsnivån för finansmarknaden och banktekniken kräver skapandet av ett kraftfullt avvecklingssystem för banken, som kan säkerställa högkvalitativa och snabba betalningar till individer i realtid. Förbättring av avvecklingssystemet bör syfta till att påskynda användningen av modern betalningsbehandlingsteknik och högpresterande datorutrustning, tillförlitliga kommunikationskanaler och informationssäkerhetssystem på flera nivåer som tillåter kontroll i alla stadier av överföringen av dokument och omedelbart svarar på oförutsedda situationer (förlust av dokument, felaktig adressering, förvanskning av information i betalningsdokument etc.).

För närvarande i Republiken Vitryssland finns det följande metoder för att betala elräkningar och andra räkningar:

1) Direkt på ett bankkontor kan du betala för verktyg och andra typer av betalningar: kontant mot uppvisande av betalningskvitton; kontant utan uppvisande av betalningskvitton (som betalning för en lägenhet eller för MTS- och VELCOM-kommunikationstjänster); använda ett bankplastkort mot uppvisande av betalningskvitton (eller utan kvitton vid betalning för allmännyttiga tjänster eller kommunikationstjänster).

2) Efter att ha utfärdat en stående betalningsorder en gång, kommer betalning för tjänster att göras av banken om det finns ett saldo på kundens konto. Kontoansvarig instruerar banken att skriva av pengar från sitt konto på månadsbasis eller i något annat läge, till exempel till ett bostads- och kommunaltjänstföretag, och det finns inte längre något behov av att komma till banken och slösa bort din tid. Banken kommer att göra alla överföringar av medel i tid, och kunden behöver bara kontrollera sin tillgänglighet på kontot.

3) Vid bankomater i Belarusbank ASB med ett bankplastkort kan du betala för kommunikationstjänster.

4) I informationskiosken kan du se referensinformation och utföra finansiella transaktioner (se information om kontosaldo, betala för tjänster från mobiloperatörerna VELCOM och MTS, betala för tjänsterna från internetleverantören Atlant Telecom, betala för verktyg) . Ett bankplastkort används för att genomföra finansiella transaktioner.

5) Det är nu möjligt att betala betalningar i en mobil operativ kassadisk, som kan skapas som en strukturell enhet för banken och dess kontor. Denna möjlighet dök upp ganska nyligen. Motsvarande resolution antogs av centralbankens styrelse.

6) Gör betalningar med SMS-bank: för en mobiltelefon, satellit-tv-tjänster "Cosmos-TV", verktyg på personliga konton i Minsk, Mogilev, Brest, Vitebsk. Tjänsteanvändaren kan betala för ett eller flera personliga konton, inklusive de som öppnas i olika städer.

Det bör noteras att av alla ovanstående metoder är den vanligaste betalningen kontant vid bankens strukturavdelningar. Övervägandet av kontanter över icke-kontanta betalningar har sina skäl.

Detta beror på ett antal skäl:

1) I synnerhet har en masskultur av konsumtion av banktjänster ännu inte utvecklats i vårt land.

2) Det är inte många individer som har ett aktuellt bankkonto.

3) Alla har inte ett bankplastkort.

Därför fokuserar vi i Belarusbank JSS-systemet på att organisera och förbättra denna bankgren. Ett av områdena för att förbättra kvaliteten på tjänsterna var skapandet av kombinerade arbetstillfällen. Detta gör att banken kan öka antalet jobb, och kunden sparar avsevärd tid.

Ett annat, inte mindre viktigt område för att förbättra servicen till befolkningen, var möjligheten att göra en separat grupp av betalningar utan att använda kvitton. Tack vare ett gemensamt arbete med ministeriet för bostads- och samhällsservice och bostads- och kommunaltjänstföretag har en fundamentalt annorlunda mekanism införts. Allt du behöver göra är att komma till banken, ange ditt personliga kontonummer eller ditt efternamn, förnamn och patronym, så kommer kassörskan att berätta vilket belopp som krävs att betala.

För att uppnå den servicenivå som redan finns i Europa och USA finns det i vårt land fortfarande mycket att göra och olika stadier att gå igenom. Och trots alla svårigheter och problem står banksystemet i Vitryssland (med exemplet från Belarusbank JSBs arbete) inte stilla, det utvecklas, nya moderna tekniker introduceras för att utöka utbudet av banktjänster för att möta behov.

Förmågan hos ett nytt instrument eller tjänst att tillhandahålla detaljhandelsbetalningar snabbt och säkert är viktig. En av faktorerna som påverkar utvecklingen av nya betalningsprodukter är den snabba teknikförändringen. Utbudet av betalningsinstrument som finns tillgängliga idag speglar den juridiska, affärsmässiga och tekniska miljön i ett givet tillstånd, format av både historiska tillvägagångssätt och nya trender.

Enligt punkt 22 i resolutionen från styrelsen för Republiken Vitrysslands centralbank av den 27 december 2001 N 345 "Om godkännande av reglerna för att organisera kontantarbete i banker i Republiken Vitryssland", godkännandet av kontanter från kunder till bankens kassa sker enligt anmälningsblankett 0402280179, som är en uppsättning handlingar bestående av aviseringar och kvitton. Utvecklingen av automatisering bland tjänsteleverantörer har gjort det möjligt för dem att utfärda kvitton och meddelanden till kunder med redan ifyllda uppgifter och belopp för betalning.

För att optimera arbetet på detta område har Republiken Vitrysslands regering utvecklat en handlingsplan för bildandet på Republiken Vitrysslands territorium av en enda bosättning och informationsutrymme för betalning för tjänster genom banker, icke-bankfinansiella institutioner, post- och elektriska kommunikationsorganisationer. Denna handlingsplan innehåller instruktioner till centralbanken, de regionala verkställande utskotten, kommunikationsministeriet, bostads- och kommunaldepartementet och energiministeriet att tillsammans med andra tjänsteleverantörer arbeta med att skapa elektroniska databaser med information från tjänsteleverantörer om volymen av tillhandahållna tjänster och regler för utbyte av data för uppgörelser med konsumenter av dessa tjänster.

Resolution från ministeriet för bostads- och kommunala tjänster i Republiken Vitryssland av den 1 juli 2002 nr 19 godkände formen för fakturameddelande och fakturakvitto med en linjär streckkod som innehåller information om betalaren och betalningsbeloppet.

Att använda en skanner för att läsa en streckkod minskar kundservicetiden när man genomför en transaktion till förmån för bostäder och kommunala tjänster från 16 till 9 sekunder och eliminerar fel vid inmatning av det personliga kontonumret (13 tecken).

Denna tjänst kan implementeras i systemet förutsatt att en streckkod appliceras på leverantörskvitton.

Mer än 50 typer av betalningar (ca 35 % av alla betalningar från befolkningen) görs dock enligt f. 0402280179. Klienter fyller i uppgifterna i dokumentet manuellt.

När du använder det här formuläret uppstår ett antal svårigheter:

1) kunden fyller i både meddelandet och kvittot manuellt. Det finns stor sannolikhet för fel;

2) kassören anger betalningsmottagarens löpande konto, betalningsbeloppet och ett antal andra nödvändiga uppgifter. Så för skattebetalningar anger kassörskan också betalarens UNP, betalningskoden till budgeten, betalarens fullständiga namn och adress och väljer syftet med betalningen. Kundtjänst tar i detta fall upp till 3 minuter.

Utkastet till kvittoformuläret som JSB Belarusbank föreslår för kunden fylls i med blockbokstäver och i en kopia. En bankoperatör behandlar ett pappersdokument med hjälp av en skanner. Bilden som erhålls som ett resultat av skanning går igenom stadierna av igenkänning, verifiering och felkorrigering med programvara utvecklad av ITSoft JLLC ("Systembank 7.0" Desktop Edition). Innan du går in i bankinformationsmiljön visas den igenkända informationen på kassans skärm. Kassörskan kontrollerar visuellt att kvittot är korrekt ifyllt och accepterar betalningen.

En högpresterande skanner kan behandla flera kvitton samtidigt. Dokument som inte väcker tvivel exporteras omedelbart till programvaran för att ta emot betalningar (Exporterad status). Om det finns tvivel om korrektheten av erkännandet, är dokumentet föremål för ytterligare verifiering. Om det är verifierat markeras tveksamma föremål och operatören måste ange rätt värde. Efter att ha slutfört verifieringsproceduren går dokumenten in i betalningsacceptansprogrammet (till exempel "SC-Cash" utvecklat av Softclub LLC)

Följande positiva aspekter kan noteras vid användning av den föreslagna tekniken:

1) minskning av arbetsintensiteten för manuell inmatning;

2) att minska antalet möjliga fel hos den operativa arbetaren.