Прибутковий ордер форма М-4 застосовується після ухвалення матеріальних цінностей до обліку. Заповненням прибуткового ордера займається матеріально-відповідальна особа у день надходження матеріалів на підприємство.

Заповнений зразок форми М-4 можна завантажити за посиланням наприкінці статті.

Інформацію про надходження матеріалів необхідно вносити до .

Необхідно заповнювати прибутковий ордер у єдиному екземплярі. Якщо той самий постачальник за день поставив кілька партій товарів, допускається оформити один прибутковий ордер попри всі партії. При цьому дані до прибуткового ордеру вносяться протягом дня в міру надходження матеріалів від постачальника. Друк і підпис відповідальної особи ставиться наприкінці дня, коли внесено дані про всіх ТМЦ, що надійшли.

Хвилинку уваги!

Якщо необхідно здійснити відпустку матеріалів на бік, то слід заповнювати накладну форму М-15(), якщо необхідно зробити внутрішнє переміщення матеріалів між підрозділами, то заповнюється вимога-накладна М-11, бланк та зразок якої можна завантажити. Якщо для матеріалів встановлюються ліміти споживання, необхідно для відпустки використовувати .

Зразок заповнення прибуткового ордера форма М-4

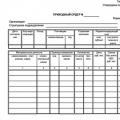

У бланку прибуткового ордера прописується номер, дата, назва складу, куди надходять ТМЦ, найменування постачальника, номер бухгалтерського рахунку, куди надходять матеріали, і навіть номери супровідних документів до матеріалів.

У нижній таблиці прибуткового ордера М-4 дається характеристика до обліку ТМЦ:

- Найменування (марка, сорт, коротка характеристика);

- Номенклатурний №;

- Одиниця виміру (код ОКЕІ та скорочене найменування);

- Кількість матеріалів за документами постачальника;

- Фактична кількість цінностей, що надійшли;

- Ціна за одиницю, сума без ПДВ та з урахуванням податку;

- Номер за паспортом;

- Порядковий № за картотекою.

За підсумками заповненої таблиці прибуткового ордера М-4 виводиться підсумкові суми та кількість.

Надходження матеріальних цінностей складу компанії може супроводжуватися оформлення прибуткового ордера типової форми М-4. Даний бланк буде передано до бухгалтерії як підстави для виконання необхідних проводок для прийняття матеріалів до обліку.

Прибутковий бланк заповнюють складі при отриманні матеріальних цінностей від постачальника. Якщо за один день від одного і того ж постачальника отримано кілька партій матеріалів, то всі вони можуть бути відображені в одному бланку М-4.

У статті можна безкоштовно завантажити бланк форми М-4 та зразок заповнення у форматі word. Посилання на завантаження можна знайти, опустившись униз сторінки.

Інструкція із заповнення прибуткового ордера М-4

Типовий бланк М-4 має бути заповнений такою інформацією:

- відомості про компанію та її структурний підрозділ, до якого надійшли матеріали;

- дата заповнення прибуткового ордера;

- код виду операції може бути проставлений за наявності такого;

- місце, куди надійшли матеріали – номер чи найменування складу;

- дані про компанію, яка поставила матеріальні цінності;

- за наявності страхування вантажу вказують страхову компанію;

- номери кореспондуючих рахунків проставляє бухгалтер, матеріали приймаються до дебету 10 рахунка у кореспонденції з рахунками обліку розрахунків із постачальниками та підрядниками. Зазвичай, на 10 рахунку ведеться аналітичний облік за видами цінностей, у разі в ордері слід зазначити також код аналітичного обліку.

- відомості про супровідні документи;

- список матеріальних цінностей, що надходять від зазначеного постачальника (вказати в прибутковому бланку найменування позицій, кількість, одиницю виміру, суми, номер за складською картотекою);

- підсумкові величини прийнятої кількості матеріалів, загальної суми, і навіть величини податку додану вартість за його виділення з суми.

Підписати складений прибутковий ордер на матеріали повинен представник як сторони, що отримує (складу організації), так і представник постачальника.

Прибутковий ордер у одному примірнику становить матеріально відповідальна особа на день надходження цінностей складу. Прибутковий ордер повинен виписуватись на фактично прийняту кількість цінностей. Зазвичай кожну поставку оформляють окремий прибутковий ордер. Однак коли протягом дня від одного й того ж постачальника надходить кілька партій масових однорідних вантажів, допустимо вчинити по-іншому. Комірник має право скласти один прибутковий ордер. Для цього наприкінці дня він визначає загальний підсумок по всіх вантажах від одного постачальника та вказує його у прибутковому ордері.

Обґрунтування

Андрія Кізімова,заступника директора департаменту податкової та митно-тарифної політики Мінфіну Росії

Як оформити та відобразити у бухобліку надходження матеріалів

Приймання на складі

Надходження матеріалів оформляє комірник чи інша матеріально відповідальна особа складу. Скласти прибутковий ордер відповідальний співробітник має того ж дня. В одному примірнику за формою, затвердженою керівником. Це може бути:

Зазвичай кожну поставку оформляють окремий прибутковий ордер. Однак коли протягом дня від одного й того ж постачальника надходить кілька партій масових однорідних вантажів, допустимо вчинити по-іншому. Комірник має право скласти один прибутковий ордер. Для цього наприкінці дня він визначає загальний підсумок по всіх вантажах від одного постачальника та вказує його у прибутковому ордері.

Якщо фактична кількість (якість, асортимент) матеріалів не відповідає документам сторони, що передає, прибутковий ордер не оформлюють. У цьому випадку приймати матеріали повинна спеціальна комісія, яка складає акт, наприклад, за формою № М-7, затвердженою постановою Держкомстату Росії від 30 жовтня 1997 № 71а. Такий порядок передбачено пунктом 49 Методичних вказівок, затверджених .

Насправді матеріали відправляють до підрозділів, минаючи склад. Однак їх все одно потрібно оприбуткувати на склад і одразу оформити передачу в підрозділ. При цьому одночасно складають документи на прихід та видачу. Наприклад, за формами № М-4, М-8, М-11, М-15. У прибуткових та видаткових документах зробіть відмітку про те, що матеріали видані без завезення їх на склад (транзитом). Такий порядок передбачено абзацом 1 пункту 51 Методичних вказівок, затверджених наказом Мінфіну Росії від 28 грудня 2001 р. № 119н.

- З рекомендації

- уніфікована форма № М-4 (постанова Держкомстату Росії від 30 жовтня 1997 р. № 71а);

- форма, що ви створили самостійно. Важливо, щоб вона містила всі необхідні реквізити (ч. 2 ст. 9 Закону від 6 грудня 2011 р. № 402-ФЗ).

- ПОСТАНОВЛЕННЯ ДЕРЖКОМСТАТУ РОСІЇ ВІД 30.10.1997 № 71А

Прибутковий ордер

(Форма № М-4)

Застосовується для обліку матеріалів, що надходять від постачальників або переробки. Прибутковий ордер у одному примірнику становить матеріально відповідальна особа на день надходження цінностей складу. Прибутковий ордер повинен виписуватись на фактично прийняту кількість цінностей.

Графа "Номер паспорта" заповнюється при оформленні господарських операцій за матеріальними цінностями, що містять дорогоцінні метали та каміння.

НАКАЗ МІНФІНА РОСІЇ ВІД 28.12.2001 № 119Н

Наказ 216

Про затвердження Методичних вказівок з бухгалтерського обліку матеріально-виробничих запасів

48. Матеріали в організації повинні бути своєчасно оприбутковані. Під час приймання матеріали піддаються ретельній перевірці щодо відповідності асортименту, кількості та якості, зазначених у розрахункових та супровідних документах.

49. Порядок та строки приймання матеріалів за кількістю та якістю встановлюються спеціальними нормативними документами.

Приймання та оприбуткування матеріалів і тари, що надходять (під матеріали) оформляється відповідними складами, як правило, шляхом складання прибуткових ордерів (типова міжгалузева форма № М-4 затверджена постановою Держкомстату Росії від 30.10.97 № 71а), за відсутності розбіжностей між даними даними (за кількістю та якістю).

На масові однорідні вантажі, які від одного й того постачальника кілька разів протягом дня, допускається складання одного прибуткового ордера загалом протягом дня. При цьому на кожне окреме приймання матеріалу протягом цього дня робляться записи на звороті ордера, які наприкінці дня підраховуються та загальний підсумок записується у прибутковий ордер.

Замість прибуткового ордера, приймання та оприбуткування матеріалів може оформлятися проставленням на документі постачальника (рахунок, накладна тощо) штампу, у відбитку якого містяться ті ж реквізити, що і в прибутковому ордері. У цьому випадку заповнюються реквізити вказаного штампу та ставиться черговий номер прибуткового ордера. Такий штамп прирівнюється до прибуткового ордера.

При перевезенні вантажів автотранспортом приймання матеріалів, що надходять, здійснюється на основі товарно-транспортної накладної, що отримується від вантажовідправника (при відсутності розбіжностей між даними накладної та фактичними даними).

При встановленні невідповідності матеріалів, що надійшли, асортименту, кількості та якості, зазначених у документах постачальника, а також у випадках, коли якість матеріалів не відповідає вимогам, що пред'являються (вм'ятини, подряпини, поломка, бій, текти рідких матеріалів тощо), приймання здійснює Комісія , яка оформляє її актом про приймання матеріалів

У разі складання приймального акта прибутковий ордер не оформляється.

Приймальний акт про приймання є підставою для пред'явлення претензій та позовів до постачальника та (або) транспортної організації.

50. Матеріали повинні припадати у відповідних одиницях виміру (вагових, об'ємних, лінійних, у штуках). За цими одиницями виміру встановлюється облікова ціна.

У разі, коли матеріал надходить в одній одиниці виміру (наприклад, за вагою), а відпускається зі складу в інший (наприклад, поштучно), то його оприбуткування та відпустка відображаються у первинних документах, на складських картках та відповідних регістрах бухгалтерського обліку одночасно у двох одиницях виміру. При цьому спочатку записується кількість одиниці виміру, зазначеної в документах постачальника, потім у дужках - кількість одиниці виміру, за якою матеріал буде відпускатися зі складу.

Якщо складно відображення руху такого матеріалу одночасно у двох одиницях виміру, можливий варіант переведення матеріалу в іншу одиницю виміру зі складанням акта переведення представниками відділу постачання, бухгалтерської служби, спеціалістів інших відділів (якщо це необхідно) та завідувача складу. В акті переведення в іншу одиницю виміру вказується кількість матеріалу в одиниці виміру, зазначеної в розрахункових (супровідних) документах постачальника, та в одиниці виміру, за якою матеріал відпускатиметься зі складу. Одночасно визначається облікова вартість нової одиниці виміру. На картці складського обліку матеріал припадає в одиниці виміру постачальника, а також - в іншій (новій) одиниці виміру, з посиланням на акт перекладу.

Якщо в розрахункових (супровідних) документах постачальника зазначена більша (або дрібніша) одиниця виміру (наприклад, у тоннах), ніж прийнято в організації (наприклад, у кілограмах), такі матеріали припадають у тій одиниці виміру, яка прийнята в даній організації.

51. Якщо в інтересах виробництва доцільно направити матеріали безпосередньо до підрозділу організації, минаючи склад, такі партії матеріалів відображаються в обліку як ті, що надійшли на склад і передані до підрозділу організації. При цьому в прибуткових та видаткових документах складу та прибуткових документах підрозділу організації робиться відмітка про те, що матеріали отримані від постачальника та видані підрозділу без завезення їх на склад (транзитом). Перелік матеріалів, які можуть завозитися транзитом безпосередньо до підрозділів організації, має бути оформлений розпорядчим документом з організації. На будівлях будівельні матеріали, конструкції та деталі, що надходять у значній кількості, як правило, завозяться безпосередньо на об'єкти будівництва, минаючи базовий (центральний) склад.

52. При прийманні імпортних матеріалів слід враховувати правила та особливості, встановлені договорами (контрактами) та митним законодавством.

53. Прийомні акти та прибуткові ордери повинні, як правило, складатися в день надходження відповідних матеріалів на склад або в інші встановлені в організації строки, але не пізніше строків, встановлених нормативними актами для приймання вантажів, що надходять.

54. Матеріали, що надходять на відповідальне зберігання, записуються завідувачем складом (комірником) у спеціальну книгу (картку), зберігаються на складі окремо та не можуть витрачатися. У випадку, якщо матеріали, прийняті на відповідальне зберігання, відносяться відповідно до статті 225 Цивільного кодексу Російської Федерації до безгосподарних речей і є швидкопсувними або витрати на їх зберігання незрівнянно великі в порівнянні з їх вартістю, то організація може використовувати зазначені матеріали у виробничих та інших цілях або продати. При цьому зазначені матеріали приходять в організації за ринковою вартістю. Виручка від продажу цих матеріалів або їх ринкова вартість при використанні матеріалів для потреб організації, зменшена на величину витрат на їх зберігання, продаж та інших аналогічних витрат, підлягає поверненню власнику матеріалів.

55. В організації повинен бути встановлений контроль над надходженням матеріалів (за відвантаженням постачальниками), а також за виробництвом розрахунків з постачальниками та покупцями.

Контроль за своєчасним оприбуткуванням вантажів, що прибули, здійснюється згідно з рішенням керівника організації відповідними підрозділами (службою постачання, бухгалтерською службою тощо) та (або) посадовими особами.

56. Матеріали, закуплені підзвітними особами організації, підлягають здачі складу. Оприбуткування матеріалів провадиться в загальновстановленому порядку на підставі виправдувальних документів, що підтверджують купівлю (рахунки та чеки магазинів, квитанція до прибуткового касового ордера - при купівлі в іншої організації за готівку, акт або довідка про купівлю на ринку або у населення), які прикладаються до авансового звіту підзвітної особи.

57. Здача підрозділами на склад матеріалів оформляється накладними на внутрішнє переміщення матеріалів у випадках, коли: - продукція, виготовлена підрозділами організації, використовується для внутрішнього споживання в організації або для подальшої переробки; - здійснюється повернення підрозділами організації на склад або цехову комору; відходів, що утворюються в процесі виробництва продукції (виконання робіт), а також здавання шлюбу; - здійснюється здавання матеріалів, отриманих від ліквідації (розбирання) основних засобів; - інших аналогічних випадках.

Операції з передачі матеріалів з одного підрозділу організації до іншого оформляються також накладними на внутрішнє переміщення матеріалів.

Коротке позначення М-4 приховує бланк прибуткового ордера. Цей документ належить до документів первинного обліку і виписується тоді, коли складу підприємства надходить якась продукція від постачальників, яку необхідно приходить.

Хто оформляє прибутковий ордер

Оскільки безпосередній прийом товарів, що надходять, відбувається на складі, то і заповненням документа займається працівник складу - комірник або його начальник, тобто.

особа матеріально-відповідальна. Прибутковий ордер є документальним підтвердженням факту передачі товарно-матеріальних цінностей з одного боку договору до іншого.

ФАЙЛИ

Завантажити порожній бланкприбуткового ордера за формою М-4. зразок заповненняприбуткового ордера за формою М-4.

Основні правила щодо заповнення форми М-4

З 2013 року ця форма не є суворо обов'язковою до застосування, проте вона, як і раніше, широко використовується на підприємствах та в організаціях.

Прибутковий ордер має дві сторони і містить всі необхідні відомості щодо постачальника, споживача і самої продукції: її найменування, сорт, розмір, кількість, вартість і т.д.

(При цьому слід зазначити, що частина осередків можна залишати порожніми).

Якщо у складі товарно-матеріальних цінностей є дорогоцінні метали чи каміння, то цьому документі необхідно вказати відомості з супровідного техпаспорта.

При оформленні ордера слід уникати помилок та помарок, а у разі допущення неточностей краще заповнити новий бланк.

За правилами бланк можна заповнювати як від руки, так і на комп'ютері, але в будь-якому випадку документ повинен обов'язково містити «живі» підписи представника постачальника та споживача.

Після оформлення номер прибуткового ордера необхідно зареєструвати у картці обліку матеріалів та передати на зберігання до бухгалтерії підприємства, де він, як і інші первинні документи, повинен зберігатися не менше п'яти років.

Виписується документ точно в день надходження товарів та відображає фактичний прихід. Оформляється прибутковий ордер в одному примірнику, а якщо від одного і того ж постачальника протягом одного дня буває кілька поставок, їх можна вносити в один документ.

Інструкція із заповнення прибуткового ордера

Сказати, що цей вид документа може викликати якісь складності під час заповнення, не можна, оскільки він має цілком просту і зрозумілу форму. Стандартний бланк прибуткового ордера умовно можна розділити кілька частин, у яких міститься три таблиці.

Заповнення «шапки» та першої таблиці форми М-4

Перша таблиця - це "шапка" документа. Спочатку в ній вказується номер ордера з внутрішнього документообігу компанії.

Потім вписується найменування організації, яка приймає товар, із зазначенням її організаційно-правової форми (ІП, ТОВ, ВАТ, ЗАТ), код ОКПО (Загальноросійський класифікатор підприємств їм організацій – код міститься в установчих паперах фірми), а також (за потребою) структурний підрозділ , що виписує ордер.

Далі в таблицю вноситься дата складання документа, код виду операції (при використанні такого кодування), номер складу постачальника, його найменування, код (за наявності) та страховик (якщо товарно-матеріальні цінності застраховані). Потім тут же вказуються номери бухгалтерського рахунку, коду аналітичного обліку (якщо така система застосовується), номери супровідного та платіжного документів.

Заповнення другої таблиці форми М-4

Друга таблиця прибуткового ордера відноситься безпосередньо до продукції, що припадає.

Спочатку вказується найменування товару та його номенклатурний номер, потім одиниця виміру: її код - відповідно до Єдиного класифікатора одиниць виміру, та найменування (штуки, кілограми, куби, метри тощо).

Після цього йде інформація про вартість: у сьомий стовпчик вноситься ціна за штуку, потім – загальна вартість без урахування ПДВ, потім – виділений ПДВ, а потім загальна ціна вже з урахуванням ПДВ.

Номер паспорта зазначається, якщо товарно-матеріальні цінності мають цей супровідний документ (наприклад, ювелірні вироби).

В останню чергу до таблиці вписується номер картки по складській картотеці.

Рядки, що залишилися незаповненими, необхідно перекреслити (у вигляді літери Z або хрест навхрест).

Заповнення зворотного боку форми М-4

На звороті документа підводиться підсумок по приходу: загальна кількість прийнятого товару, його загальна вартість без ПДВ, розмір ПДВ та вартість з ПДВ. Письмово розшифровувати суми не потрібно.

На завершення на прибутковому ордері повинні бути поставлені підписи безпосереднього приймача товару (у даному випадку комірника) та представника постачальника (у даному випадку експедитора) з обов'язковим розшифруванням. Завіряти ордер печаткою не потрібно, т.к. з 2016 року юридичні особи можуть не проштампувати свої документи.

Джерело: https://assistentus.ru/forma/m-4-prihodnyj-order/

Прибутковий ордер за формою М-4: бланк та зразок заповнення

Серед документів первинної звітності, що засвідчують отримання товарів та сировини на склад організації, прибутковий ордер є основним. Форму документа М-4 встановлено Держкомстатом, тому документація ведеться лише за затвердженим бланком, який представлений нижче.

Бланк форми М-4 прибутковий ордер (word)

Зразок заповнення прибуткового ордера М-4 (word)

Зразок 2017 – 2018

У поточному році форма документа не змінилася порівняно з попереднім роком. Ордер формою М-4 складається, як показано малюнку:

- Пишеться номер документа (у центрі).

- Потім – повна назва організації та структурного підрозділу.

- У правому кутку прописується відповідний код ОКПО.

- У першій таблиці заповнюються всі графи – дата приходу, код, номер складу, відомості про постачальника та страхову компанію, кореспондуючий рахунок, а також номери супровідного та платіжного документів.

- В основній таблиці вказуються всі дані про товар, що прийшов - назва, скільки штук, сума з ПДВ і без, підсумкова сума.

- Усі порожні рядки прокреслюються.

Детальна розшифровка всіх граф представлена таблиці.

| назва графи | правила заповнення |

| назва компанії чи структурного підрозділу | Вказується повна назва фірми чи ІП, у розпорядження якого надійшли відповідні товари чи сировину для виробництва. Важливо вказати назву повністю, як воно значиться в офіційних документах, наприклад, Товариство з обмеженою відповідальністю «Проксі» або Індивідуальний підприємець Бондаренко Олександр Павлович. У графі структурний підрозділ має на увазі внутрішній відділ підприємства. Зазвичай прописується склад. |

| відомості про постачальника | Тут прописується назва постачальника, як вона зазначена в договорі (допускаються скорочення ІП, ТОВ тощо). Номери документів переносяться відповідно з платіжного та супровідного документа. |

| інформація про рахунок | Наводяться реквізити банківського рахунку, основі якого зараховуються кошти. За цим рахунком складаються і бухгалтерські проводки. |

| відомості про товари, отримані від постачальника | Основною інформацією є повний перелік відомостей про товари, сировину, напівфабрикати та інші цінності, які були отримані у постачальника. Вписують номер, повне найменування, параметри, сорт, марка, у яких одиницях вимірюються товари, кількість у цих одиницях. Вказується вартість за одиницю, яка має точно відповідати договору. Наводиться вартість без ПДВ, потім сам ПДВ щодо кожного товару, після чого заповнюється підсумкова вартість. Саме її сторона, що прийняла, і направляє постачальнику. |

| код за видом операції | Такий параметр не завжди вписується. Його слід зафіксувати лише за умови, що у фірмі встановлено спеціальний класифікатор, який враховує різні господарські операції. Якщо ж цей документ не ведеться, можна просто поставити прочерк. |

| код за постачальником | Тут ситуація обернена. Такий код проставляється відповідно до класифікації господарських операцій, прийнятих в організації, яка поставила товар чи сировину. Якщо такий документ не ведеться, знову ж таки ставиться прочерк. |

| страхова компанія | У деяких випадках постачальник або сторона, що приймає, страхують товар від різних ризиків. Відповідно, у разі потрібно написати повне найменування страхової компанії, як вона зазначено у договорі. Якщо товар не був застрахований, ставиться прочерк. |

| номер супровідного документа | Найчастіше супровідним документом є накладна товару. Це може бути або накладна на товар, або товарно-транспортна накладна, в якій серед іншого наводяться відомості про маршрут доставки. У даній графі потрібно прописати лише номер накладної |

| номер платіжного документа | Тут зазначається номер документа, що підтверджує факт оплати. Це доручення чи вимога. |

| графа 12 | номер картки ставиться відповідно до того, як він описаний у формі М-17 |

Якщо ведеться приймання дорогоцінних металів та/або виробів із них, у таблиці заповнюється і графа 11, у якій зазначається номер технічного паспорта на кожну одиницю товару.

Бланк та приклад заповненого прибуткового ордера представлені нижче.

ЗВЕРНІТЬ УВАГУ. Бухгалтер не повинен друкувати прибутковий ордер. Досить просто скласти їх у програмі 1С.

Без паперової форми документа можна обійтися, якщо приймання та оприбуткування оформити на рахунку або накладної постачальника товару.

Ставиться штамп, заповнюються його реквізити, які вважаються аналогом приходника.

Призначення

Оформляється на підтвердження всіх операцій, пов'язаних із надходженням товарів від постачальника, а також матеріалів, що використовуються згодом для виробництва продукції. У бухгалтерському обліку визначається, що саме прибутковий ордер представляє основний документ, який відбиває факт приймання товару наступного складського обліку.

При цьому оформляють приходник у всіх випадках, коли одержують:

- власне товар;

- сировину для виробничих процесів;

- напівфабрикати для подальшої реалізації та/або використання у виробництві, а також для приготування їжі.

Поруч із цим призначенням прихідник грає велику роль у разі постановки товарів на облік для зберігання складі. Саме на підставі даних у цьому документі складається картка обліку зберігання матеріалів (у законодавстві затверджено форму М-17).

При цьому якщо купуються товари чи сировина, технічні матеріали, які надалі використовуватимуться у виробничих цілях, то прибутковий ордер є єдиним документом первинної звітності, що підтверджує факт надходження.

Термін оформлення

Трапляються випадки постачання товарів протягом дня великим обсягом.

Законодавство допускає скласти один прибутковий документ, а всі товари вписувати до нього принаймні надходження до закінчення робочого дня.

Однак це мають бути однорідні товари (наприклад, сировина чи напівфабрикати певної групи).

ЗВЕРНІТЬ УВАГУ. Ордер оформляється лише день приходу товару чи сировини. Відповідно, він має бути складений за фактом отримання до закінчення робочого часу.

Таким чином, ордер в обов'язковому порядку складається лише у разі подальшого використання товарів та сировини для виробництва нових виробів. А якщо фірма займається їхньою реалізацією, досить просто скористатися накладними на товар і проставити штамп організації.

Хто може підписати документ

Засвідчення ордера підписом уповноваженої особи – обов'язкова вимога. При цьому ставиться підпис матеріально відповідального співробітника, який має право приймати товар.

Якщо така особа відсутня, повноваження передаються іншому працівникові. У разі тривалої відсутності (відрядження, відпустка тощо)

) може складатися доручення вчинення подібних дій.

Документ вважається остаточно прийнятим після того, як поставлено підпис. Відповідно, після цього не можна вносити до нього жодних виправлень.

А на момент підписання всі порожні графи мають бути перекреслені.

Навіть невеликі виправлення призведуть до того, що ордер стане недійсним, тому доведеться складати новий.

Після цього операція відображається в документах бухгалтерського обліку, а сам документ відправляється в архів і надається лише на вимогу осіб, які перевіряють.

Джерело: https://2ann.ru/blank-prixodno-ordera-forma-m-4/

Як заповнити прибутковий ордер формою М-4?

Щоб у керівництва фірми та наглядових органів не виникало питань щодо наявності та витрачання товарів та матеріалів, що надійшли у власність компанії за угодами закупівель або купівлі-продажу, бухгалтерський відділ організації повинен оформлювати прибуткові ордери за формою М-4.

У цій статті розглянуто особливості застосування та заповнення документів такого типу.

Що таке?

Відповідно до статті 129 Федерального закону, прийнятого 21 листопада 1996 року, всі господарські операції, здійснювані фірмою, повинні оформлятися у вигляді складання первинних документів. У разі, якщо організація купує матеріали, що використовуються для виробництва товарів, первинним документом може бути лише прибутковий ордер.

До приймання товарів законодавчі органи ставляться менш суворо: їх постановки на баланс досить накладної від постачальника з усіма необхідними печатками. Однак якщо фірма, яка купує товари, займається не тільки торговельною діяльністю, складання ордера – обов'язкова операція.

Документ являє собою список матеріалів або товарів, відвантажених постачальником та прийнятих покупцем після проведення всіх процедур, встановлених договором.

Його форма визначається керівництвом чи матеріально відповідальною особою самостійно, проте у разі складання документа за зразком, що не відповідає прийнятому раніше базовому документу, він може бути визнаний недійсним.

У разі відсутності в базі документів підприємства ордерів на матеріали працівники ФНП мають право не лише пред'явити керівництву та бухгалтерській службі звинувачення у недотриманні окремих положень законодавства, а й утримати з фірми вхідний податок на додану вартість.

Формування документації у спеціалізованій програмі ви можете переглянути на наступному відео:

Хто та коли заповнює документ?

Відповідно до чинного законодавства, заповнювати форму М4 має матеріально відповідальна особа, яка відповідає за приймання матеріалівдля виробництва, суворо того ж дня, коли матеріали чи товари були прийняті замовником та відвантажені на склад.

Ордер повинен існувати суворо в єдиному екземплярі(Копіювання документа не допускається).

Якщо постачальник за один день відвантажив кілька партій однотипних товарів або матеріалів, законодавство дозволяє бухгалтерській службі підприємства-замовника оформлювати один документ на всю партію.

Правила та порядок заповнення

Форма повинна включати наступні розділи:

- Назва організації та структурного підрозділу.У верхній частині бланка вписується найменування фірми, яка отримала матеріали або товари у власність, також заповнюється графа «структурний підрозділ» (сюди вносяться дані про підрозділ, який займатиметься оприбуткуванням об'єктів, що надійшли).

- Відомості про сторони угоди.У першу таблицю матеріально відповідальна особа має занести інформацію про постачальника матеріалів або послуг (код, найменування) та страхової компанії (якщо вона є), вказати номери супровідних та платіжних документів.

- Інформація про банківський рахунок.Бухгалтер повинен занести до спеціальної графи відомості про рахунок, за дебетом чи кредитом якого здійснюються проводки, пов'язані з надходженням на баланс нової власності.

- Відомості про товар, що купується.Друга таблиця повністю складається з кількісних та описових характеристик матеріалу, що надходить на склад замовника:

- у першому стовпці слід зазначити номенклатурний номер матеріалу, його найменування, сорт, марку та розміри;

- у другому – одиницю виміру;

- у третьому - кількість прийнятих одиниць матеріалу чи товару;

- далі вказується ціна за одну одиницю, встановлену договором, загальна вартість без ПДВ, сума ПДВ та кінцева ціна, яку компанія-замовник зобов'язується переказати постачальнику.

Тут ви можете безкоштовно скачати бланк документа та зразок його заповнення

У разі, якщо за прибутковим ордером замовник приймає на баланс коштовне каміння та матеріали, до документа необхідно додати ще один пункт, у якому слід зазначити номер, під яким зареєстрований технічний паспорт на кожен виріб.

При заповненні документа на вироби чи матеріали необхідно пам'ятати, що підпис може поставити лише матеріально відповідальна особа, яка безпосередньо задіяна у прийманні товару. Внесення змін до пунктів форми після підписання не допускається, вона має бути відправлена до архіву до запитання інспекційною перевіркою податковими органами.

У випадку, якщо постачальник разом з товаром або матеріалами надає документи, що містять вичерпні відомості про об'єкти власності, що передаються, допускається заміна ордера штампом на наданих супровідних паперах, відбиток якого повинен бути заповнений тими ж реквізитами, що і у формі М-4.

Джерело: http://ZnayDelo.ru/document/prihodnyj-order-m4.html

Бланк та зразок прибуткового ордера М-4

Здійснення господарської та підприємницької діяльності різними суб'єктами часто пов'язаноз відвантаженням та отриманням товару, матеріалів та інших цінностей.

При отриманні товару для підтвердження факту його прийому, а також подальшої постановки на облік та всіх наступних операцій щодо звітності та інших супутніх документів, застосовують оформлені прибуткові ордери М-4.

Звичайно, як і будь-який інший бухгалтерський документ, він має певне призначення та правила оформлення, обов'язкові до дотримання.

Сам по собі прибутковий ордер М-4 є первинним документом бухгалтерського обліку, що має складатися прийому суб'єктом економічних відносин різних матеріальних цінностей. Своїм змістом такий документ аргументує доцільність внесення інформації про зарахування отриманих мат. цінностей та постановки їх у баланс підприємства (фірми, підприємства).

Являє собою цей документ певний перелік матеріалів та об'єктів, які були придбані у фірми, що його поставила, і отримані безпосередньо після здійснення оплати або будь-яких інших умов, передбачених договором поставки.

Коли заповнюють

Щодо моментів, у які необхідно здійснювати оформлення прибуткового ордера М-4, слід зазначити наступне:

- оформлення відомості відбувається у момент отримання товару (цінності, матеріалу);

- як один із варіантів використання форми М-4, можна взяти отримання напівфабрикатів сировини (частково або повністю обробленого) з іншого підрозділу однієї організації;

- відомість повинна містити дійсний (фактично прийнятий) асортимент матеріальних цінностей та їхню реальну кількість;

- якщо протягом дня (зміни, доби) здійснювалось неодноразове постачання сировини або матеріалів одного найменування, то дозволяється проводити оформлення всіх отриманих партій за цей період одним документом;

- застосування прибуткового ордера встановленої форми М-4 можливе у випадках, коли як прибуткова документація не можна використовувати інші форми накладних, що є у встановлених бух. обліком;

- допускається оформлення однією формою відомості декількох товарів з різними найменуваннями, якщо вони були поставлені організації за загальною накладною;

- окремої форми прибуткового ордера вимагає лише отримання дорогоцінних металів та каміння (у разі поставки таких цінностей підлягає заповненню спеціальна графа, де вказується номер реєстрації технічного паспорта на кожен із отриманих видів).

Варто зазначити, що до якості і суворості ведення бухгалтерії при прийманні товару контролюючі органи ставляться не так суворо, як при його відвантаженні - для можливості постановки цінності на баланс необхідно (достатньо) однієї лише прибуткової накладної від фірми, що поставила його, або організації з усіма реквізитами і печатками .

Однак, якщо організація займається діяльністю, не обмеженою виключно торгівлею, тоді вже складання такого прибуткового ордера є суворо обов'язковою процедурою.

Вимоги та зразок

Починаючи з 2013 року прибутковий ордер форми М-4 не є обов'язковим до застосування– розроблений фірмою чи організацією інший прибутковий ордер має право бути використаним. Хоча, у разі застосування організацією свого документа за затвердженим усередині компанії порядку, така дія може спричинити визнання його недійсною.

Такий варіант може статися, якщо прибутковий ордер не міститиме всіх необхідних пунктів та відомостей.

Невідповідність документа вимогам, що висуваються до нього, у свою чергу, може спровокувати пред'явлення керівництву організації звинувачень у недотриманні основних положень законодавства, а також утримання з компанії штрафу, що дорівнює сумі вхідного податку на додану вартість.

У зв'язку з такими вимогами, а також можливістю виникнення ситуацій, за яких прихід товару буде оформлений не належним чином, більшість організацій здійснює оприбуткування товарів і матеріалів, що надійшли від постачальників, з використанням ордера М-4.

Документи для скачування (безкоштовно)

- Зразок форми №М-4

- Форма №М-4

За оформленням прибуткового ордера та вимогами до внесення до нього даних існують такі вимоги:

- ордер форми М-4 може заповнюватися із двох сторін одного листа;

- документ повинен містити всі наявні відомості про постачальника матеріальної цінності та самої продукції, що надійшла;

- всі наявні осередки документа не обов'язково заповнювати – за необхідності частина їх може залишитися порожніми;

- при заповненні прибуткового ордера не дозволяється допускати наявність виправлень та помилок;

- за наявності помилок у тексті документа його утилізують та становлять новий;

- бланк допустимо заповнювати як вручну, і з допомогою комп'ютерних програм;

- на прибутковому ордері обов'язково наявність оригіналу підпису постачальника та споживача продукції – проставлення факсиміле не допускається;

- процес оформлення документа має за правилами супроводжуватися його відображенням у картці обліку матеріалів;

- заповнений прибутковий ордер передається до бухгалтерії і потім, за правилами поводження з подібними документами, підлягає зберіганню протягом 5 років з моменту його оформлення;

- оформлення та підписання цього документа має здійснюватися суворо в день постачання чи купівлі товару чи цінності.

Форма документа, що розглядається, передбачає відображення таких відомостей:

- назву організації та, за необхідності, її підрозділи чи відділу;

- найменування фірми чи компанії, яка приймає товар чи будь-які матеріали на свій баланс від постачальника;

- у графі про структурний підрозділ вносять відомості про той відділ, який безпосередньо ставитиме отриману матеріальну цінність на свій баланс;

- інформація про сторони, що беруть участь у передачі та одержанні продукції (зазначаються дані про організацію, яка здійснила постачання матеріальної цінності, а також страхової фірми (за умови її наявності));

- відображаються відповідні номери, які мають співпадати з номерами супровідних та платіжних документів щодо цього товару;

- наводяться дані банківського рахунку (спеціальна графа містить інформацію про той рахунок, за дебетом та кредитом якого здійснюється зарахування набутої цінності на основний баланс підприємства чи підрозділу);

- основні дані про продукцію, яка була отримана від постачальника (ці відомості заносяться до другої таблиці загальної форми прибуткового ордера М-4 та полягають у докладному описі всіх необхідних до надання характеристик товару (всіх його якісних та кількісних характеристик), відображають інформацію про відповідну номенклатуру номеру продукції, її повне найменування, габарити (за можливості вказівки такого параметра), марка чи сорт);

- проставляють одиниці виміру параметрів матеріалу;

- вказується кількість одержаних матеріальних цінностей;

- прописується вартість однієї одиниці від загальної кількості поставленого фірмі товару (вартість (ціна товару) повинна збігатися з тією, яка наведена в договорі поставки або відбита в окремо наданій специфікації до договору, варто знати, що у разі наявності іншої вартості покупець має право не приймати товар до з'ясування причин зміни ціни або зовсім відмовити постачальнику із поверненням усієї партії);

- вказується загальна вартість поставки без податку на додану вартість та з ним, далі відображають підсумкову суму, що покладається на оплату за поставку;

- у разі, якщо організації здійснювалося постачання дорогоцінних металів, тоді додається пункт, що містить реєстраційний номер тех. паспорт виробу.

До заповнення прибуткового ордера М-4 допускаються матеріально відповідальні особи. Як правило, такі особи внаслідок своїх посадових обов'язків відповідають за приймання та, можливо, оприбуткування товарно-матеріальних цінностей для організації.

Заповнюється ордер у єдиному екземплярі, оскільки є документом, призначеним для внутрішнього користування – копіювання та оформлення аналогічних оригіналу ордерів не допускається.

курс із заповнення прибуткового касового ордера представлений нижче.

Джерело: http://znaybiz.ru/buh/rko/operacii/prihodnyj-order-m-4.html

Прибутковий ордер М 4

Незважаючи на набрання чинності законом №402-ФЗ «Про бухгалтерський облік», досі затребуваними залишаються форми первинної документації, які раніше вважалися уніфікованими та обов'язковими до застосування.

Однією з таких форм є прибутковий ордер М4 (далі – ордер М-4). Він активно використовується малими підприємствами для обліку матеріалів, що надійшли. Тим більше, сам закон №402-ФЗ робити цього не забороняє.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему– звертайтесь до консультанта:

(Санкт-Петербург)

(Регіони)

Це швидко і безкоштовно!

Що це за документ?

Завантажити бланк та зразок заповнення прибуткового ордера М4.

Насамперед, форму цього прибуткового ордера затверджено Держкомстатом РФ у Постанові №71а від 30.10.97. На сьогодні вона не є обов'язковою для застосування, але її використання не заборонено законом.

Щоб спокійно користуватися вказаним документом для цілей обліку, потрібно лише затвердити його в Обліковій політиці.

Цей документ оформляє прийняття на облік матеріалів, що надійшли на підприємство від постачальників або переробки.

Варто зазначити, що зазначена форма використовується тільки при надходженні матеріалів, за якими немає претензій до їхнього якісного чи кількісного змісту, тобто.

відповідно до даних за фактом документів від постачальника. Про це йдеться у п. 49 Методичних вказівок Мінфіну РФ (наказ №119н від 28.12.2001р.).

Ордер М-4 служить основоюскладського, податкового та бухгалтерського обліку матеріалів. Зокрема, у п.

1 статті 9 закону №402-ФЗ сказано, що всі факти господарської діяльності обов'язково оформлюються первинними документами. Таким чином, прибутковий ордер М4 служить підтвердженням ухвалення (!) активів на облік.

Він заповнюється на фактичну кількість прийнятих матеріальних цінностей і на підставі первинної документації, що їх супроводжує.

Крім того, складання цього документа виконує ще одну функцію – він є визнанням постачання матеріалів без наявності претензій до постачальника (переробника).

Застосування цього ордера

Як було зазначено раніше, прибутковий ордер М4 використовується для оформлення постановки на облікматеріалів, до яких належать:

- різноманітна сировина;

- придбані напівфабрикати;

- матеріали (основні та допоміжні);

- комплектуючі та запчастини;

- паливо та тара;

- будматеріали та інші подібні активи, які на підставі ПБО №5/01 «Облік матеріально-виробничих запасів» визнаються матеріалами.

Однак форма М-4 використовується не тільки при надходженні на підприємство матеріалів від постачальника (тобто за договорами купівлі-продажу, міни та інших підстав) або з переробки.

За допомогою такого прибуткового ордера оформляється постановка на облік активів, які:

- надійшли як вклад від засновників до Статутного капіталу;

- надійшли до організації на безоплатних підставах;

- придбані підзвітною особою;

- виготовлені власними силами;

- виявлено під час ревізії як надлишки, тощо.

Іншими словами, за будь-яких підстав надходження матеріалів завжди повинен оформлятися ордер М-4! Але тільки якщо немає розбіжностей щодо їх якості та кількості.

Щодо застосування цього документа на підприємствах, то ним можуть скористатися юридичні особи будь-якої форми власності та правової форми, включаючи і бюджетні структури. А ось підприємці вирішують самі: використовувати ним ордер М-4 в обліку чи ні.

Річ у тім, що Постанова Держкомстату РФ №71а від 30.10.97г. поширює свою дію лише з організації. Підприємців зазначений нормативний акт не стосується.

Але якщо вони вирішили використати документ для спрощення податкового обліку або для цілей складського обліку, їм слід затвердити застосування зазначеної форми у Наказі.

Якщо Ви ще не зареєстрували організацію, то найпростішеце зробити за допомогою онлайн-сервісів, які допоможуть безкоштовно сформувати всі необхідні документи:

- для реєстрації ІП

- реєстрації ТОВ

Якщо у Вас вже є організація, і Ви думаєте над тим, як полегшити та автоматизувати бухгалтерський облік та звітність, то на допомогу приходять наступні онлайн-сервіси, які повністю замінять бухгалтера на Вашому підприємстві та заощадять багато грошей та часу. Вся звітність формується автоматично, підписується електронним підписом та надсилається автоматично онлайн.

- Ведення бухгалтерії для ІП

- Ведення бухгалтерії для ТОВ

Він ідеально підходить для ІП або ТОВ на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все відбувається в кілька кліків, без черг та стресів. Спробуйте і Ви здивуєтесяЯк це стало просто!

Загальні положення щодо оформлення

Насамперед, зазначений документ заповнюється особою, відповідальною за приймання матеріалів, в одному примірнику і потім передається до бухгалтерії для подальшого обліку активів разом із супровідними на них документами. А для цілей складського обліку на матеріали, що надійшли, відкривається картка обліку, в якій відображаються всі прибутково-витратні операції з даного активу.

Отримані бухгалтерією документи перевіряються та у разі відсутності будь-яких розбіжностей робляться відповідні проводки:

Д сч.10 «Матеріали» (якщо облік ведеться відразу з цього приводу) До сч. 71 "Розрахунки з підзвітними особами", сч.60 "Розрахунки з постачальниками", і т.д. - Залежно від причини надходження активів.

Підписуєтьсяордер приймачем матеріалів та тим, хто їх здає.

Оформляється документ у день надходження матеріалів або в інші строки, що передбачені безпосередньо на підприємстві, але не пізніше строків, встановлених чинним законодавством.

У разі надходження однорідних партій, які перебувають від одного й того ж постачальника протягом дня кілька разів, дозволяється складання загального прибуткового ордера М-4 на всі такі поставки, що мали місце у цей день. Але при цьому на кожну окрему партію таких матеріалів на зворотному боці форми М-4 робляться записи.

Зазначені записи наприкінці дня всі перевіряються, підраховуються і з них виводиться загальний підсумок, що й заноситься тепер у прибутковий ордер.

Варто зазначити, що замість ордера М4 на підприємстві може проставлятися штамп. Він ставиться на будь-якому документі, що супроводжує матеріали (на накладній, рахунку, і т.д.) і прирівнюється за своєю силою і наслідками для облікового процесу до прибуткового ордера.

Однак такий штамп може замінити ордер М4тільки за умови, що:

- у ньому присутні всі реквізити прибуткового ордера;

- всі ці реквізити мають бути заповнені;

- на штампі має стояти черговий номер форми М-4.

При цьому чинне законодавство не забороняє одночасно використовувати на підприємстві такий штамп, і ордер М-4.

Якщо при поставці матеріалів були виявлено розбіжностіз даними постачальника, замість прибуткового ордера становить акт форми М-7.

Покрокова інструкція заповнення

За фактом приймання матеріалів матеріально-відповідальна особа (за текстом далі – комірник) оформляє прибутковий ордер, вказуючи:

- порядковий номер форми та дату її складання;

- назва організації та підрозділи, що приймає матеріали;

- далі вказується найменування постачальника та за наявності – страхової компанії. Страхова компанія вказується лише тоді, коли вантаж страхувався. А якщо ні, то в цій графі або ставлять прочерк, або вона залишається порожньою;

- щодо кодувань – «Код операції», «Код постачальника» тощо – зазначені графи рідко заповнюються представниками малого бізнесу, оскільки вони зазвичай не затверджують внутрішній класифікатор таких кодів. Тож у даних графах або роблять прочерк, або залишають їх порожніми;

- далі комірник ставить номер супровідного документа однойменної графі. Дані беруться із накладної.

Як тільки заповнення цієї табличної частини ордера закінчено, то комірник приступає до описової частини:

- точна назва матеріалів, його сортність та інші характеристики беруться з супровідних документів – сертифікатів, тощо.

- номенклатурний номер вказується або бухгалтерією виходячи з даних аналітичного обліку, або комірником – за даними складського обліку;

- код та найменування одиниці виміру матеріалів можна взяти із Загальноросійського класифікатора одиниць виміру. А самі одиниці спочатку зазначені у накладних на матеріали;

- кількість матеріалів, що надійшли, проставляється за фактом і одночасно за документами постачальника. Вказані цифри повинні збігтися;

- всі вартісні показники теж беруться із супровідних документів. Спочатку вказується ціна за одиницю і без ПДВ, а потім вказується вартість усієї поставки і теж без ПДВ. Далі окремо вказується ПДВ по всій поставці та загальна вартість партії разом з податком;

- у графі «Номер паспорта» прописують реквізити цього документа тільки при постачанні матеріалів, в яких є вміст каменів або дорогоцінних металів. До такого постачання, як правило, прикладається паспорт;

- у графі «Порядковий номер за складською картотекою» зазначається номер картки обліку М17, яка заведена на цей вид матеріалів.

Усі ці графи заповнюються в одному документі на кілька видів матеріалів, якщо вони на підприємство надійшли за однією накладною. Саме тому в кінці, на зворотному боці прибуткового ордера М4 підбивається підсумок тільки за вартісними показниками.

Якщо ж матеріали надійшли за різними накладними, то на кожну їхню поставку заводиться свій прибутковий ордер.

Винятком є постачання, здійснене протягом дня, однорідних вантажів та від одного постачальника. І тут оформляється загальний прибутковий ордер.

Що ж до таких граф, як «Кореспондується рахунок» і «Номер платіжного документа», їх зазвичай заповнює бухгалтерія з урахуванням своїх даних.

Підписується ордер комірником і тим, хто привіз матеріали від постачальника, з переробки або здає їх на склад під час вступу з інших підстав.

Покрокова інструкція оформлення прибуткового ордера в 1С представлена у наступному відео уроці:

Залишились питання?Дізнайтесь, як вирішити саме Вашу проблему – зателефонуйте прямо зараз:

(Санкт-Петербург)

(Регіони)

Це швидко і безкоштовно!

Прибутковий ордер М-4 – первинний документ, що підтверджує оприбуткування ТМЦ на склад. Розберемося, коли застосовують форму М-4 та розглянемо приклад заповнення прибуткового ордера М4. Тут ви зможете завантажити бланк Excel.

Читайте у статті:

Прибутковий ордер формою М 4 виписують в останній момент оприбуткування ТМЦ, які від контрагента чи з переробки. Але при цьому кількість та якість матеріалів має бути ідентичною інформації, наведеній у товаросупровідних документах.

Як правило, прибутковий ордер М4 оформляють на кожну поставку. Але є випадки, можна виписати один ордер отримання кількох найменувань ТМЦ. Такими випадками є надходження:

- ТМЦ від одного постачальника за однією накладною;

- однорідних матеріалів від одного постачальника за різними накладними протягом одного дня.

Прибутковий ордер М 4 становлять одному примірнику працівники складу. Свої підписи на документі ставлять комірник та особа, яка доставила ТМЦ на склад (зокрема, експедитор чи водій).

Після заповнення форму М4 передають до бухгалтерії разом з іншими товаросупровідними документами.

Як заповнити прибутковий ордер за формою М-4

Держкомстат затвердив цю форму 30 жовтня 1997 постановою № 71а. Нині вона має рекомендаційний характер. Компанія вправі розробити та затвердити власний бланк прибуткового ордера. При цьому його застосування має бути відображено в обліковій політиці.

Прибутковий ордер М4

![]()

![]()

![]()

Документ складається з шапки, двох таблиць з графами із зовнішнього боку та таблиці на зворотному боці з підсумковими показниками.

У шапці вкажіть номер документа згідно з внутрішнім документообігом, назву фірми, яка прийняла товар та її організаційно-правову форму, код ОКПО та структурний підрозділ, що виписав ордер.

У першій таблиці вкажіть дату надходження ТМЦ, код виду операції, назву складу, назву та код постачальника; страхову компанію, якщо страхуєте вантаж, кореспондуючі рахунки для бухгалтерського та аналітичного обліку, а також номери супровідного та платіжного документів.

У графах, де інформація відсутня та не обов'язкова до заповнення, ставте прочерки.

Цитата: Замість прибуткового ордера можна оформляти штамп. Це скоротить документообіг у компанії. Читайте про це нижче.

Порядок заповнення граф другої таблиці наведемо нижче.

Таблиця 1. Заповнення граф прибуткового ордера М-4

| Номер графи | Вміст |

| 1 | назва, сорт, розмір ТМЦ |

| 2 | номенклатурний номер ТМЦ |

| 3,4 | одиниці виміру |

| 5,6 | кількість ТМЦ за товарно-супровідними документами відповідно до фактичних |

| 7 | вартість одиниці без ПДВ |

| 8 | загальна сума з ТМЦ без ПДВ |

| 9 | загальна сума ПДВ |

| 10 | загальна сума за ТМЦ з ПДВ за рядком |

| 11 | номер паспорта, що додається до ТМЦ, що містить каміння та дорогоцінні матеріали. За відсутності ставте прочерк |

| 12 | порядковий номер згідно з складською картотекою карток обліку |

Зворотний бік показує результат: загальна кількість ТМЦ, вартість разом і без ПДВ, суму ПДВ.

Зразок заповнення прибуткового ордера М4

Для форми М 4 "Прибутковий ордер" зразок заповнення виглядає так. Ви можете завантажити його.

Зразок заповнення прибуткового ордера

Штамп замість прибуткового ордера

Прибутковий ордер М4 не оформляти. Замініть його з метою скорочення документообігу штампом. Ставлять його безпосередньо на документах постачальника.

Штамп має містити усі необхідні реквізити. Його використання закріпіть в обліковій політиці бухобліку.

Зразок штампу, який замінює форму М-4

Вкладені файли

- Бланк прибуткового ордера М4.xls

- Зразок заповнення прибуткового ордера М4.xls